电压力锅跃入“农门”路更宽

一直以来,现代家电都十分关注电压力锅这个市场,刊登了多篇关于电压锅市场及技术的文章,引起了业内的关注和读者朋友的反响。之所以我们对电压力锅市场充满信心,凭借的是多年对厨房电器市场的深入研究和分析。2010年,我国经济形势不断好转,居民消费继续保持稳定增长的态势,预计2010年的电压力锅市场将会达到70%以上的增长速度,成为仅次于豆浆机增长速度的小家电产品,而未来的最大增长可能将来自于三四级市场的增量。超过50%的增长谱写厨房电器新篇。

2006年,电压力锅市场总体呈现逐渐增长的走势,市场规模为260万台,零售额为12亿元,2007年呈现翻倍增长,市场总量达600万台,零售额达28亿元。2008年,中怡康统计的电压力锅产品零售量、零售额分别为765万台和33亿元,而2009年则上升到1185万台和47亿元,增幅分别达55%和42%。同时传统电饭煲市场2009年与2008年相比,零售量下降7.1%,零售额下降3.5%,作为电饭煲的升级换代产品,在目前的经济萎靡的大环境下,电压力锅市场的增长形势喜人,与豆浆机一起成为增长最快的厨房电器家电产品。尤其是2009年下半年,增长的幅度接近60%。

电压力锅产品可能提炼的性能价值有:安全、节能省电、美味健康、时尚高档、自动便捷、经久耐用。安全、节能省电,是消费者价值需要最关注的,那么,这就为消费者的目光从别的产品上吸引过来奠定了基础,而各大品牌的强力引导和推动,使消费者的接受程度迅速提升,这是市场能够得以快速启动的根本所在。

大品牌独领风骚的背后

尽管电压力锅市场一度很有名气的品牌如爱德、九阳、怡达、尚朋堂、康宝、创迪、利仁、双喜、乐邦、老板等多达20个品牌。但美的当仁不让还是几年来保持了一枝独秀,根据中怡康监测数据显示,2007年,2008年,2009年美的零售量市场份额达43.8%,市场垄断地位愈加明显。苏泊尔、九阳、洛贝处于第二集团。2009年,排名前十位的品牌整个市场占比达到了93%,前五位的品牌整体占比突破80%,可以说,呈现出了强者愈强的趋势。大部分品牌已经沦为区域性品牌,全国范围内能与美的抗衡的只有苏泊尔和九阳。特别是苏泊尔。预计2010年大品牌价格进一步下调,必将挤压中小品牌的生存空间。

2009年电压力锅品牌市场占有率

数据来源:中怡康时代市场研究有限公司

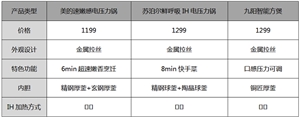

1.美的作为中国最知名的电器品牌之一,每运作一个产品,都比对手更能发挥其强大的品牌优势和无处不及的销售网络。

2.在电压力锅方面,其核心技术是“匚式”结构和平板专利技术。其他卖点包括快速冷却系统,快速降压等及间歇式加热更节能。

3.作为一二级市场美的最主要的竞争对手,苏泊尔与九阳,特别是苏泊尔,在中高端与高端产品的外观工业设计上,强于美的,使美的在这方面成为弱于对手的软肋。而竞品其他方面的卖点,对美的来说都不是致命的,基本没有威胁,美的要做的只是完善。

大品牌独领风骚的背后意味着什么呢?更多的市场空间将通过多渠道释放,中小品牌撤出主流渠道,从区域市场主攻,争取三四级市场。

价格两级分化带来的后果

从2009年5月各品牌的大连锁覆盖情况看,美的、苏泊尔的商场覆盖率较高,分别达99.6%,96.4%,但占比相差很大。美的、苏泊尔进入商场零售额占比分别达44.3%、24.9%。大品牌在一二级市场的竞争格局与品牌拉力关系很大。洛贝靠15.4%的进店率,达成23.7%的占比,主要是洛贝在西北、东北的区域优势。

价格呈现两级分化,主流价格段为250元~299元,2009年1~5月,该价位段的产品零售量份额占整体市场份额的26.6%,相比2007年的17.0%,呈现增长趋势。同时,800元以上的高端机呈增长趋势,由2007年的2.6%增长到5.0%。而中间价格段450元~800元价格段的产品近年呈下降趋势。

1.平均单价进一步走低,从2008年7月的460元下降至2009年11月的393元。

2.预计2010年随着竞争的进一步深入,平均单价将会下探到350元左右;电脑板产品竞争集中在259~499元之间,机械版产品竞争集中在179~299元之间(含杂牌)。

2008年已经出现电脑板一体化不锈钢双胆包装卖299产品。

零售价300元以下,消费者普遍偏爱电脑板可预约定时不锈钢双胆包装产品。

从产品来看上,就像电脑型电饭煲份额不断增加,而传统机械饭煲份额逐年下降一样,电脑型电压力锅的份额,将不断增加,而普通机械型电压力锅的份额将逐渐下降。如果电脑型电压力锅的价格加速下探,将会加速这两种电压力锅份额的互换。当然,就像传统机械电饭煲仍然有其一席之地一样,普通机械型电压力锅,也不会从市场消失。

就像方形电脑饭煲份额逐年取代圆形电脑饭煲份额一样,方形电脑压力煲,将在未来逐步取代现在的圆形电脑电压力锅,这种取代的速度,将视方形电脑压力煲的开发进度,及其价格与圆形电脑电压力锅拉近的速度而定。

产品价格将出现两极分化(含杂牌考虑在内)。

1.零售价150~300元之间的圆形机械电压力锅;199~400元之间的圆形电脑电压力锅,将是市场的主销产品,预计将合计占有40%以上的份额并不断上升。

2.零售价700元以上的产品,将随着方形电脑压力煲的不断开发及价格的下探,份额不断上升。

3.其他价位段产品,必须存在,但只能作为辅助销售。

笔者认为,电压力锅需要坚持单品突破,多品组合来覆盖三四级市场。经销商要善于借助单品形成的品牌氛围做大销售额,同时也通过多品组合满足消费多元化需求,也可以通过新品较高的利润解决单品突破后价格下跌导致渠道利润下滑的关键性问题。

这是大多数行业基本的营销法则,三四级市场也不例外。但是,三四级市场多产品组合销售的节奏可以快一些,这是因为三四级市场终端竞价程度比较高,价格下滑速度比较快,借助多种规格、多种包装等区隔性产品组合,可以有效稳固网络。

三四级市场带来更大的希望

三四级市场的潜力是非常大的,从2007年大品牌市场下沉以及家电下乡活动的推动,各类厨房电器产品也是受益行业。但需要注意的是,这些数据只代表中国一二级市场的份额。

目前,三四级市场各大品牌均探底还不够深入,由于在一二级市场占比排名前五位的品牌的不作为,或无法作为,三四级市场的这种状况,还看不到根本性的改变。全国目前有电压力锅工厂150家左右,在广大的农村三四级市场,充斥着大量的杂牌,并以其低价格,高性能及做工粗糙,占据着三四级市场的大部分份额。而在一二级市场占比突破80%,排名前五位的品牌,在三四级市场的占比之和,可能不超过20%。

但一二级城市作为三四级市场的消费引导者,品牌认知度消费逐渐增强,会逐渐向一二级市场靠拢。虽然,目前真正的品牌忠诚消费依然还弱。但随着各大品牌的近距离传播和推广,会有所改变。

作为市场启动期的产品,几年来,电压力锅的销售主要是在一二级市场销售,据中怡康数据显示,电压力锅在大连锁的占比较电磁炉的6.3%高,为9%,但整体占比仍然较小,其它渠道的销售份额占91%,因而还要更多的去关注其它渠道。在全球金融危机的大环境以及我国家电下乡的活动中,一些电压力锅品牌已经开始在三四级市场布局,如苏泊尔、九阳等品牌。

家电下乡可以带动该产品进入市场潜力更大的三四级市场,但需要行业对该产品减少功能,降低成本。

对此各大品牌都卯足了劲,以抢占市场先机。虽然,目前三四级市场还是杂牌军的天下,但很快会随着家电下乡活动的深入,这种局面会得到改善。

可以说,电压力锅的真正市场未来是在三四级市场,一些大的品牌将占有极大的优势。比如海尔,海尔搭建了畅通的信息平台,上下承接确保家电下乡项目的顺利推进。从上层信息获取上,无论是从集团总部到各地分部,成立专门的“家电下乡”小组,负责与政府相关部门对接,获取第一手的资讯的同时,给予了各级部门有利的行业信息和操作建议。

据悉,目前很多三四级市场关键用户的资料全部录入了海尔的“村单系统”,借助对这些关键用户回访与维护,可以为海尔带来更多的用户。同时海尔的业务在三四级市场推进的每一项重点工作,都有见证资料信息、数据及照片录入系统,包括乡镇网络会议、启动仪式、乡镇活动、关键产品出样等等。一个信息化的直达农村的系统正在反过来形成对海尔“家电下乡”的强大推动力。 美的是家电下乡活动中做得更好的,其电磁炉占有了家电下乡60%以上的份额,其电压力锅同样占进先机。

但这些数据只代表中国的一二级市场的份额。如果把全部超市及三四级市场的份额加入,没有一个品牌的占比会超过20%。

总体上,预计2010年的电压力锅市场将会达到70%以上的增长速度,而未来的最大增长可能将来自于三四级市场的增量。 (责编 蒋士桦)

评论:

目前没有评论内容。