热水器 品牌集中度提高 消费提升继续

中怡康时代市场研究公司副总裁 贾东升

电热水器 大容量机型需求明显

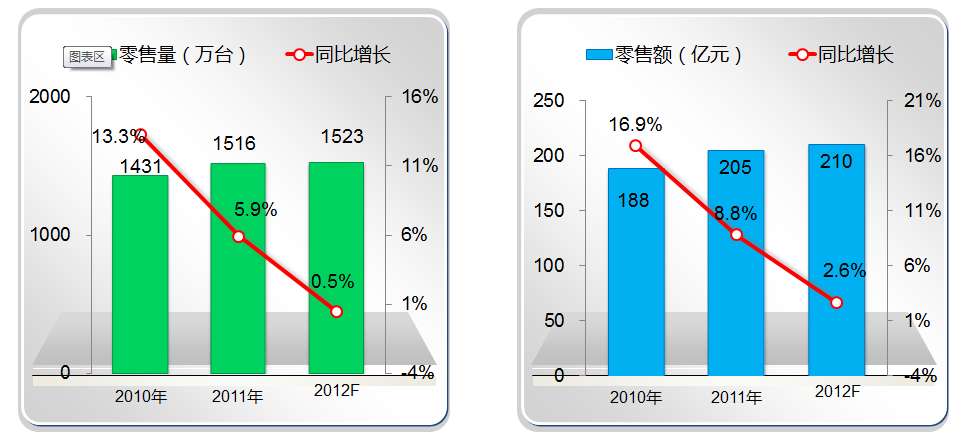

2012年,电热水器市场小幅增长。据中怡康测算,2012年电热水器零售量将达1523万台,比去年增长0.5%。零售额将达210亿元,比去年增长2.6%。

国内电热水器市场规模变化趋势

数据来源:中怡康测算

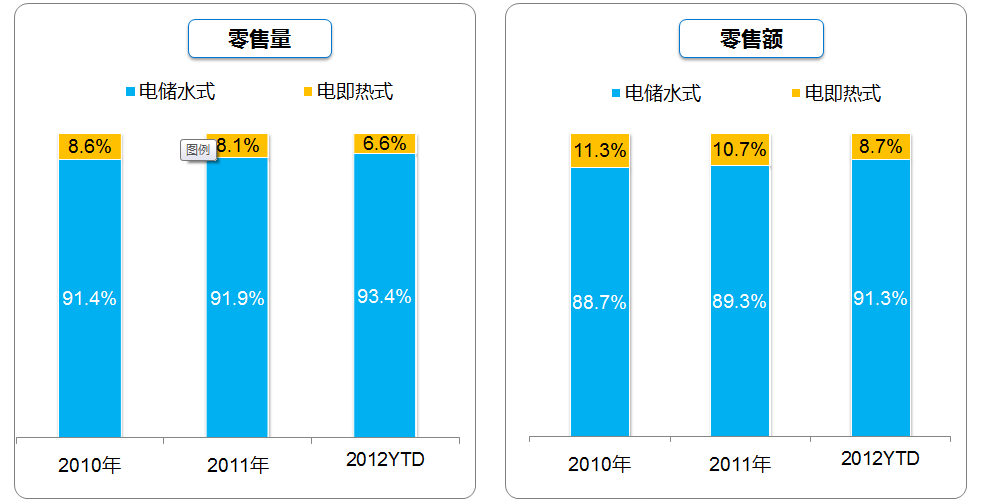

其中,电即热式热水器市场份额有所下降,2010年1~8月份零售量市场份额为8.6%,2012年1~8月份,下降到6.6%。而零售额下降幅度更大,由2010年的11.3%下降到2012年的8.7%。

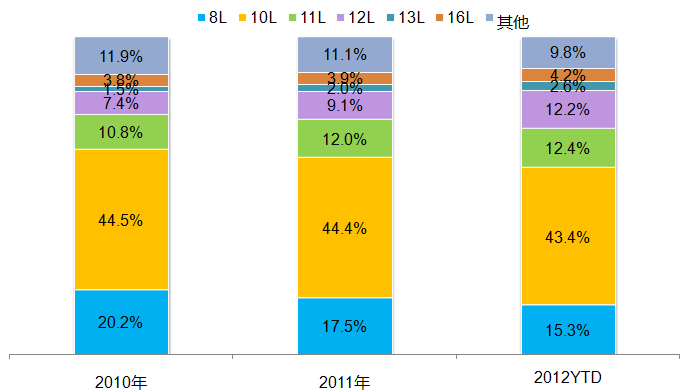

2010年~2012YTD 电热水器市场产品结构变化

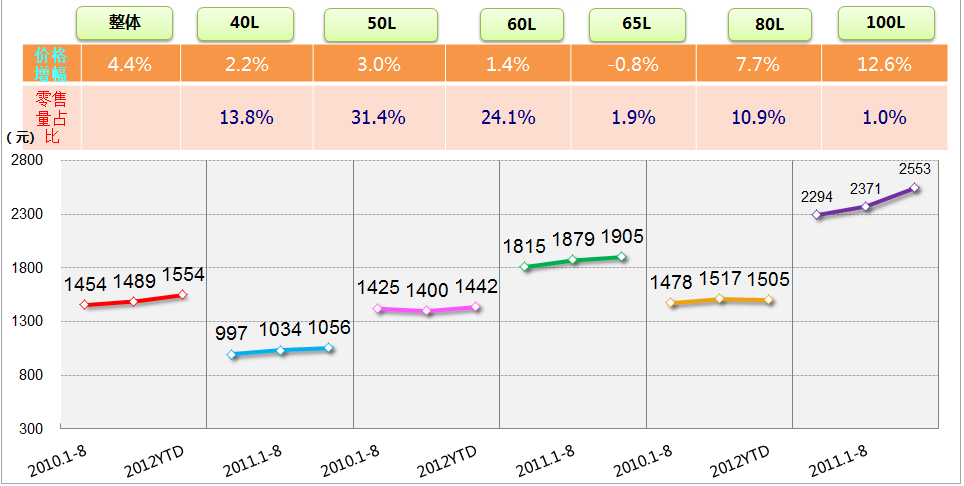

消费者对大容量的需求趋势明显

2010~2012YTD电储水式热水器主要容积段市场表现(零售额)

备注:价格增幅及零售量占比皆指2012YTD

40L、50L、60L容积的电储水热水器占主流。据中怡康2012年1~8月份累计统计数据显示,市场销量最大的是50L的电热水器,市场零售量占比达31.4%。市场零售量增长较快的是60L的热水器,市场占比达24.1%。

电热水器的整体市场价格增幅是4.4%,从2010年1454元增加到2012年的1554元。其中100L的热水器,价格增长最快,增幅达12.6%。价格增幅排第二位的是80L的电热水器,增幅为7.7%。当然,作为销售主力的50L、60L,价格也都有所增长,从而使得整体市场价格有所增长。其中,60L作为销量增长较快的电热水器,价格增幅只有1.4%,可以看出,60L的电热水器竞争最为充分,来自厂家的政策引导,使得消费者选购时更倾向于60L。

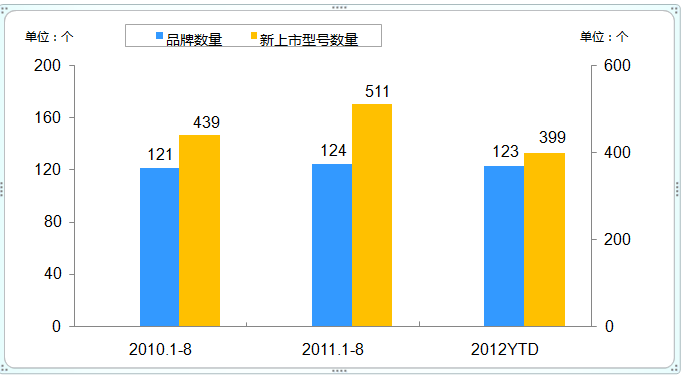

电储水式热水器新上市型号数量下降,电即热式热水器新上市型号增加。

电储水式热水器品牌及新上市型号数量变化

电储水式热水器参与品牌没有本质的变化,但新上市型号数量却从2011年的511个下降到2012年的399个,说明行业对市场的态度较为谨慎。

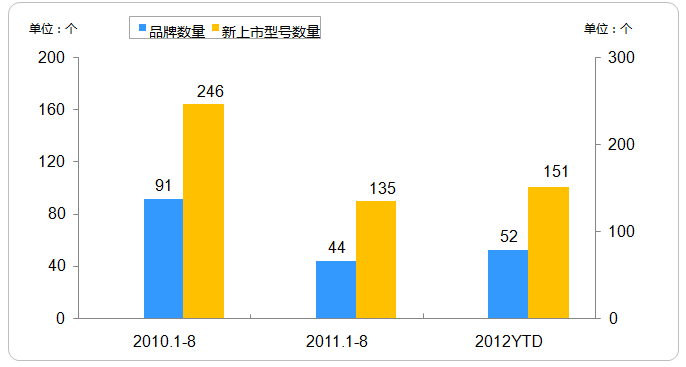

电即热式热水器品牌及新上市型号数量变化

电即热式热水器参与品牌数量下降,2011年1~8月份,同比2010年从91下降到44,将近一半的企业退出这个行业。2012年1~8月份,同比2011年,稍有回升,达52个。

但相比电储水式热水器而言,电即热式热水器新上市型号数量较2011年同期增加,2012年的151同比2011年的135有所上升。说明电即热式热水器经过市场洗礼之后,目前市场上的品牌更希望在这个行业有所发展。

品牌集中度提升

无论是电储水式热水器,还是电即热式热水器,品牌集中度都在提升。

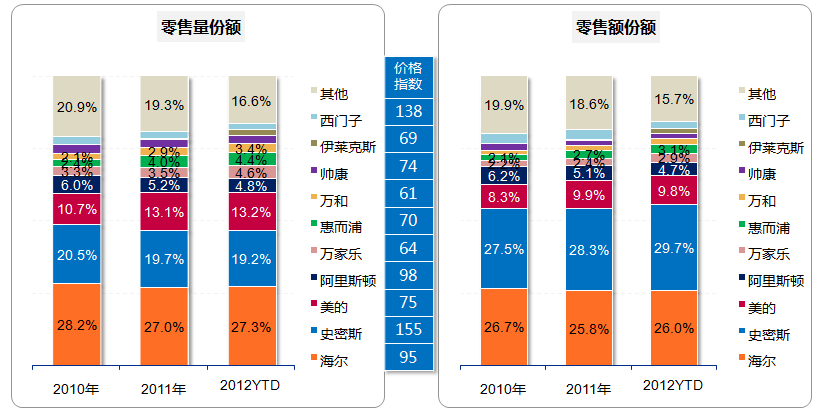

2010年~2012YTD 电储水式热水器市场品牌竞争表现

电储水式热水器,2012年1~8月份,前三名品牌的零售量份额为59.7%,零售额份额更是65.5%。从零售量份额来看,海尔最高,占第一,其价格指数为95。从零售额份额来看,占市场近30%份额的是A.O.史密斯,以19.2%的零售量,贡献了29.7%的零售额份额,近些年,呈现稳步增长的态势。零售量份额上,美的从2010年的10.7%、2011年13.1%,到2012年的13.2%,市场增长虽然不是很快,但在热水器行业也已经有了一定的地位。由于其价格相对较低,价格指数是75。

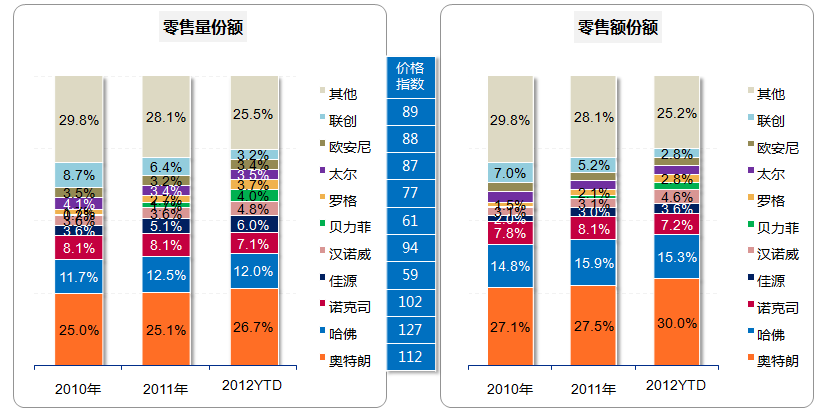

2010年~2012YTD 电即热式热水器市场品牌竞争表现

电即热式热水器品牌集中度也在提升,2012年1~8月份,前三名品牌的零售量份额达45.8%,零售额份额达52.5%,零售额份额大于零售量份额。其中奥特朗无论零售量份额,还是零售额份额,均占有近30%的市场份额,占据零售冠军地位。哈佛的价格指数最高,为127,但市场份额微有下降。诺克司近两年占据稳定的市场地位,是行业充分竞争的结果。

2013年电热水器市场会更好

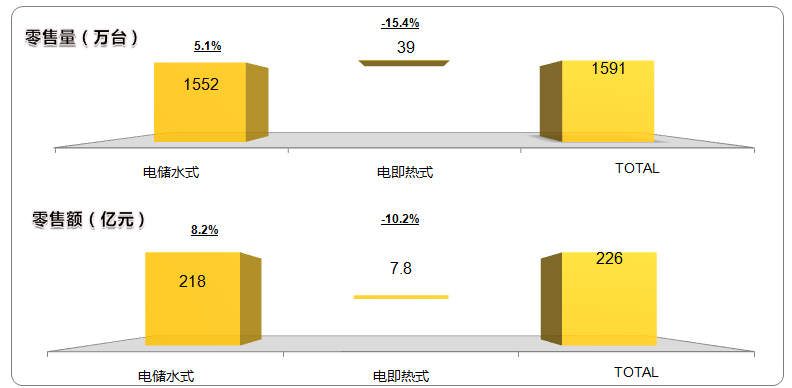

预计2013年电热水器市场的零售量、零售额同比增长分别为4.5%、7.4%,比2012年的状态要好,2012年零售量只有0.5%的增长。据中怡康预测,电储水式增长会更大,电即热式热水器的市场份额将会受到一些挤压。

2013年电热水器市场预测

数据来源:中怡康零售测算

据中怡康测算,2013年,整个电热水器市场的零售量为1591万台,其中电即热式热水器的零售量为39万台,电储水式热水器为1552万台。整个电热水器市场的零售额为226亿元,其中电即热式为7.8亿元,储水式为218亿元。

燃气热水器 价格走高 大出水量机型市场份额增加

燃气热水器零售量增长规模为-2.9%,据中怡康测算,2012年零售量为1026万台,较2011的1056万台,略有下降。但零售额的是增长的,为1.4%,市场规模为155亿元,较2011年的153亿元,略有增长。

国内燃气热水器市场规模变化趋势

数据来源:中怡康测算

大出水量产品市场份额增加

三年来,各容积段的规模相对比较稳定,其中10L是最为畅销的容积段。12L的增长速度较快,由2010年的7.4%增长到12.2%。与消费者对洗浴舒适度要求的提升,以及企业有的放矢的产品投放和引导有关。

2010年~2012YTD 燃气热水器市场产品结构变化(零售额)

整体价格走高

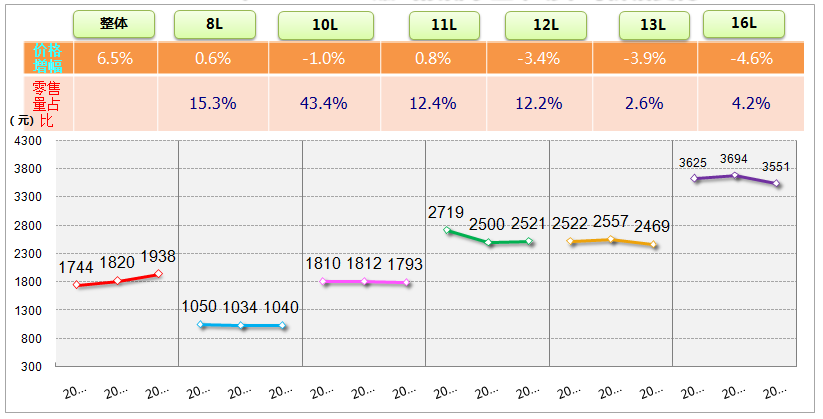

2010年~2012YTD 燃气按排水量市场平均价格变化

备注:价格增幅及零售量占比皆指2012YTD

燃气热水器整体价格增幅是6.5%,各个细分品类中,10L的价格呈现1.0%的下降幅度,12L的价格呈现3.4%的下降幅度。13L、16L的价格幅度下降分别为3.9%和4.6%,但11L的价格却是0.8%的增长。整体来讲,价格比较平稳,但由于来自企业的竞争,使得大排水量的燃气热水器价格在下降,引导消费者消费更高端的产品。

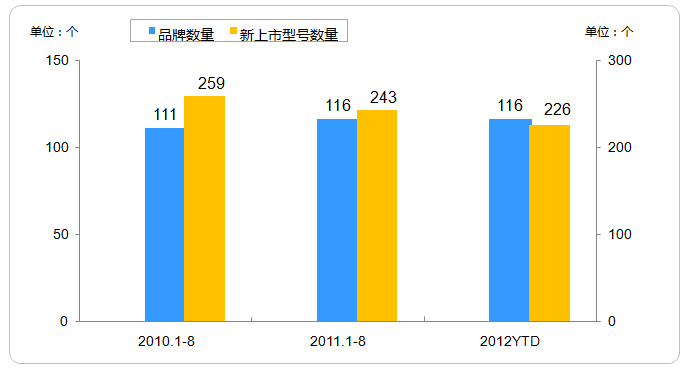

燃气热水器新上市型号数略有下降

燃气热水器品牌及新上市型号数量变化

燃气热水器参与品牌数量和新上市型号数量基本保持平稳,其中,新上市型号略有下降,2010年1~8月份为259个,2011年、2012年同期分别为243个、226个,说明在市场经济不景气的情况下,燃气热水器企业比电热水器的主动性更强。

燃气热水器品牌集中度进一步提升

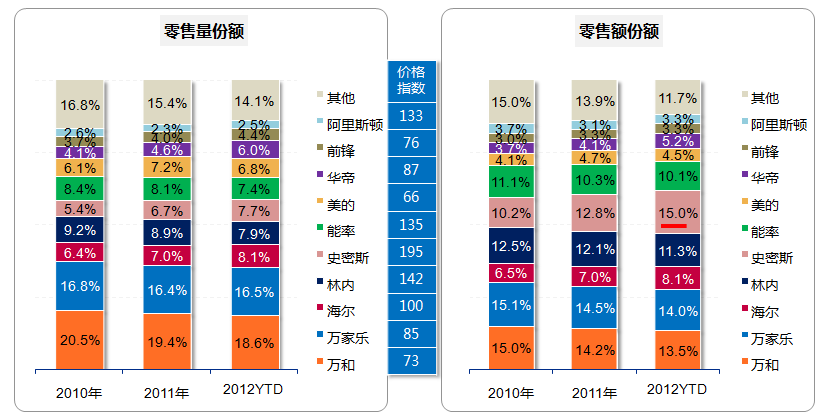

2010年~2012YTD 燃气热水器市场品牌竞争表现

2012年1~8月份,前三名品牌,零售量份额为43.2%,零售额份额为42.5%。从品牌竞争来看,万和、万家乐相比其它品牌,仍然占据主导地位,比海尔、林内、A.O.史密斯的份额要高。

但从零售额来看,市场份额最大的却是A.O.史密斯,2012年1~8月,占据15%的市场份额,相比2011年的12.8%,平稳增长;零售量份额从2010年5.4%上升到7.7%。

万和以18.6%的零售量份额据零售量第二,但零售额份额仅为13.5%。而万家乐以16.5%的零售量份额贡献了14.5%零售额份额,零售额份额据第二。

2013年燃气热水器会进一步增长

预计2013年燃气热水器市场的零售量、零售额同比分别增长1.3%、6.0%。但无论是零售量,还是零售额,电热水器和燃气热水器仍然不能平分秋色,电热水器略占上风。

数据来源:中怡康零售测算

据中怡康测算,2013年,整个热水器市场的零售量为2631万台,其中燃气热水器的零售量为1040万台,比电热水器的1591万台略低。整个热水器的零售额为390亿元,其中燃气热水器为164亿元,电热水器为226亿元。

热泵与冷凝技术份额小幅攀升

近三年来,新兴技术的热泵热水器和冷凝热水器的市场份额在逐年增加,其中消费者对冷凝式热水器更容易接受。2012年1~8月份,零售量份额达1.7%,零售额份额达2.6%,各个企业也都在寻求这个产品的突破。

热水器市场新技术产品占比走势图

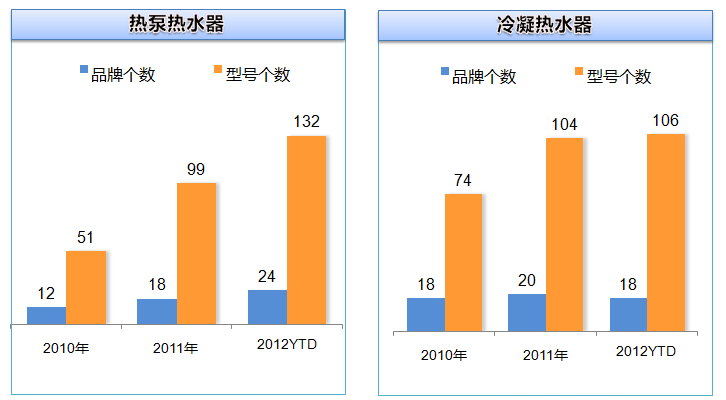

企业对于这两种热水器的参与度也更高,其中热泵式热水器近两年参与的品牌数量呈上升趋势,冷凝式热水器参与品牌数量相对平稳。

热水器新技术市场品牌参与度变化

无论热泵热水器还是冷凝式热水器,都有更多的型号面市,其中热泵式热水器上市的型号2010为51个,到2012年,已经上升至132个。而冷凝式热水器,也从2010年74个,上升到2012年的106个。这些产品的上市,一方面是为了更好的满足消费者的需求,毕竟更环保,更节能。同时,也是企业技术实力的展示,对品牌塑造也有所帮助。

注:

▪报告数据来源(除特别注明):中怡康对全国911个市县7122家门店月度零售监测。

▪同比增幅:可比口径商场的同期增长率。

▪2012YTD:特指2012年1月至8月年度累计。

评论: