品牌集中度提高 优势品牌更有机会

中怡康时代市场研究公司副总裁 贾东升

冰箱 产品升级 品牌更集中

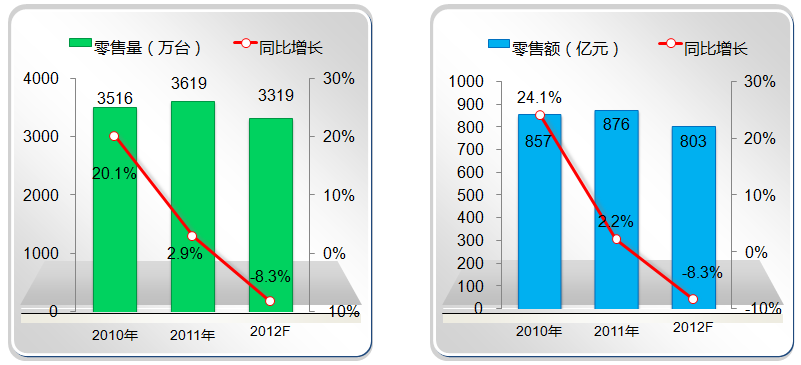

2012年国内冰箱市场规模小幅回缩。据中怡康测算,2012年冰箱的零售量将达3319万台,同比去年下降8.3%。零售额规模将达803亿元,同比去年下降8.3%。

国内冰箱市场规模变化趋势

数据来源:中怡康测算

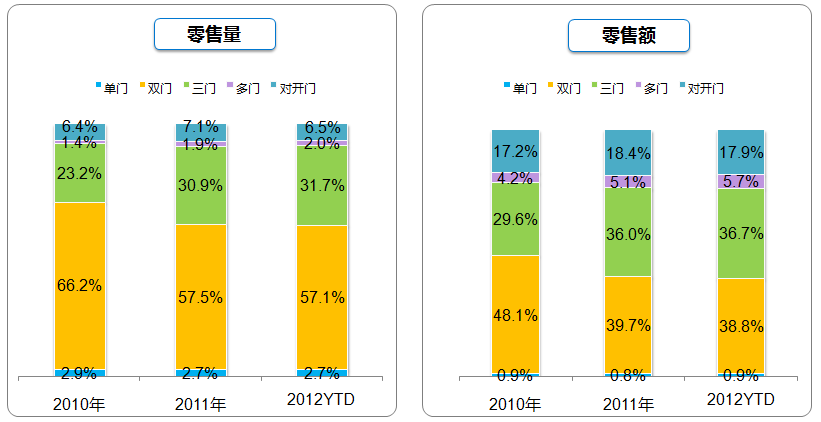

双门、三门仍是市场主力,三门、多门份额提升。

消费者在选购冰箱时,通常会考虑容积,最基本的是门体的划分。2012年1~8月份,双门冰箱仍然是主力,零售量占整体市场份额的57.1%,但零售额仅占38.8%的市场份额。

三门冰箱由于容积大,符合现代消费者分区冷藏的需求,上升速度很快,零售量份额从2010年23.2%上升到2012年的31.7% ,零售额从2010年的29.6%上升到2012年的36.7%。由于高端消费需求的引导,多门冰箱的增长速度也较快,零售量从2012年的1.4%增长到2012年的2.0%,而零售额则从2010年的4.2%上升到2012年的5.7%,说明多门冰箱价格更高。

2010年~2012YTD 冰箱市场产品结构变化

对开门冰箱单品价格当然更高,2012年1~8月份,零售量份额为6.5%,零售额份额却已经达到17.9%。但整体来讲,对开门冰箱的市场呈现略微萎缩的状态,因为三门和多门接近消费者的使用需求,所以,三门和多门冰箱是市场的热点。

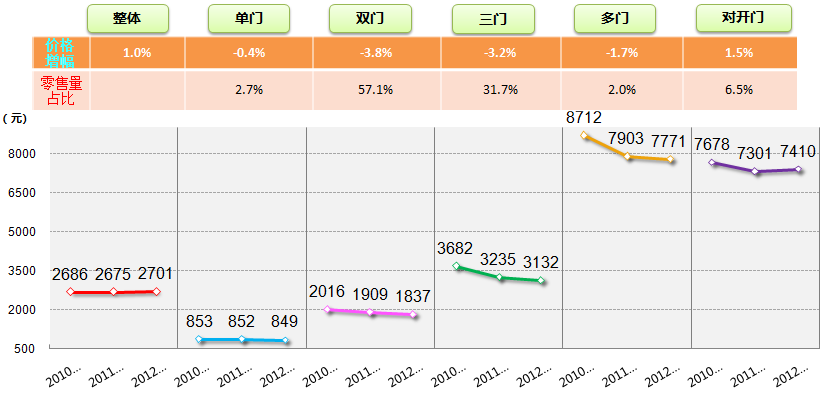

产品整体价格上升,单品类略有调整。

冰箱市场的整体价格呈上涨趋势,涨幅为1.0%。其中占市场销量份额最大的双门冰箱,其价格呈下降趋势,增幅为-3.8%,市场规模近两年也呈萎缩趋势。

三门冰箱的竞争很激烈,价格也呈下降趋势,降幅为3.2%;多门冰箱价格下降仅为1.7%,说明多门冰箱处于相对理性的状态。对开门冰箱仍然以单品价格较高的优势,价格呈现增长态势,价格增长为1.5%。

2010年~2012YTD冰箱市场平均价格变化

备注:价格增幅及零售量占比皆指2012YTD

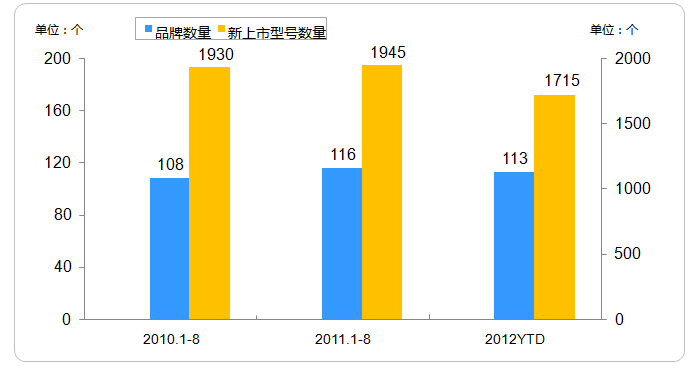

从同期对比看,2012年新型号产品数量下降。

冰箱行业参与的品牌稳中有升,从2010年的108个上升到2012年的113个,仍然有越来多的参与者在关注冰箱行业,但新上市的型号数量却是下降的,从2011年的1945个下降到1715个。说明企业积极参与的同时也持谨慎态度。

冰箱品牌及新上市型号数量变化

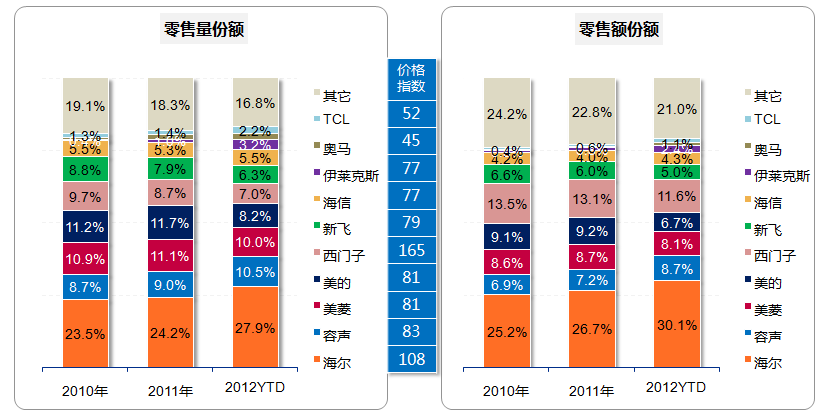

品牌集中度进一步提高。

从图中可以看出,前10名以外品牌的市场份额空间在逐渐压缩,说明行业在进一步洗牌的过程中。

海尔作为行业的领导品牌,三年来,呈现稳步上升的态势。2012年1~8月份,零售量份额为27.9%,零售额份额为30.1%,零售额的份额高于零售量的份额,品牌指数108,是唯一一个指数超过100的品牌。

2010年~2012YTD 冰箱市场品牌竞争表现

2013年冰箱市场预测。

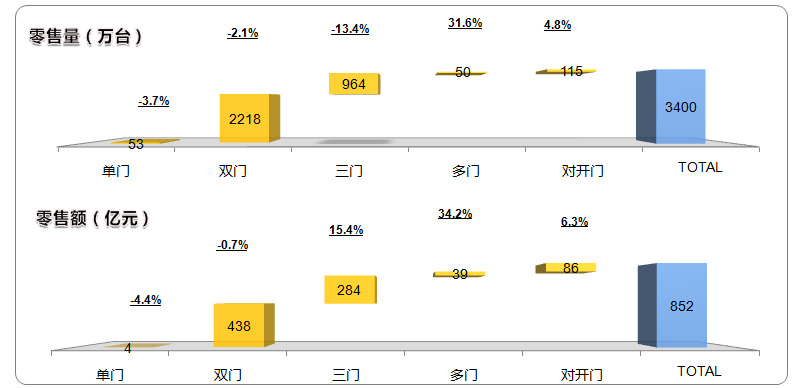

预计2013年冰箱市场的零售量、零售额同比分别增长为2.4%、6.1%。中怡康测算,2013年,整个冰箱市场的零售量为3400万台。其中双门冰箱的市场进一步萎缩,零售量规模为2218万台,表现为-2.1%的增长。三门冰箱萎缩得幅度更大,零售量规模为964万台,同比增长为-13.4%。而多门冰箱则呈现明显的增长态势,同比增长为31.6%,预计销售规模为50万台。

数据来源:中怡康零售测算

整个冰箱市场的零售额为852亿元。其中三门冰箱为15.4%的同比增长,预计零售额为284亿元。而多门冰箱同比增长为34.2%,零售额为39亿元。三门和多门冰箱增长较快。

洗衣机 市场萎缩 竞争激烈

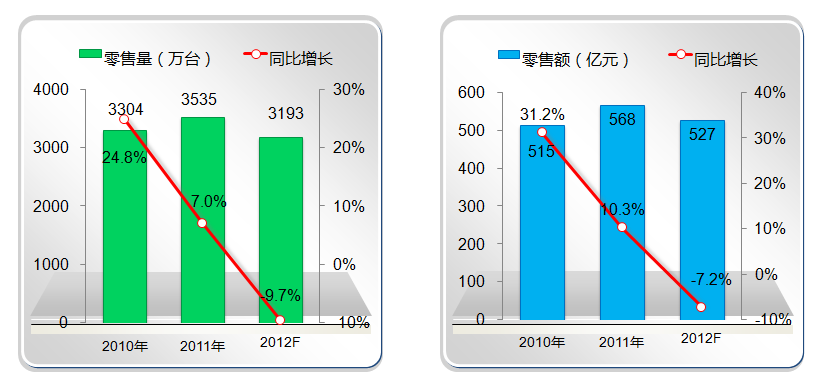

2012年洗衣机市场规模下降,据中怡康测算,2012年零售量规模为3193万台,较2011同比增长为-9.7%。零售额的规模为527亿元,较2011年同比增长为-7.2%。零售额的下降幅度比零售额量小更大,说明洗衣机行业的利润空间较低,消费者选购更加理性。

国内洗衣机市场规模变化趋势

数据来源:中怡康零售测算

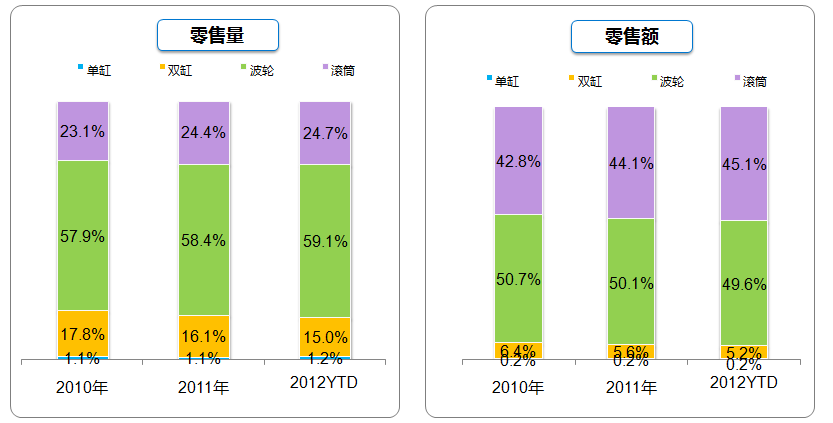

滚筒市场份额进一步提升。

波轮洗衣机近三年市场比较平稳,略有下降。2012年1~8月份,波轮洗衣机占据59.1%的市场份额,但零售额仅占有49.6%的份额,竞争激烈,单品价格较低。其中,呈现萎缩的主要是单缸和双缸洗衣机。

而滚筒洗衣机近三年呈现稳步上升态势,零售量从2010年的23.1%上升到2012年的24.7%,零售额更是从2010年的42.8%上升到2012年的45.1%。2012年1~8月份,以24.7%的零售量份额,占据市场45.1%的零售额份额,单品价格较高。

2010年~2012YTD 洗衣机市场产品结构变化

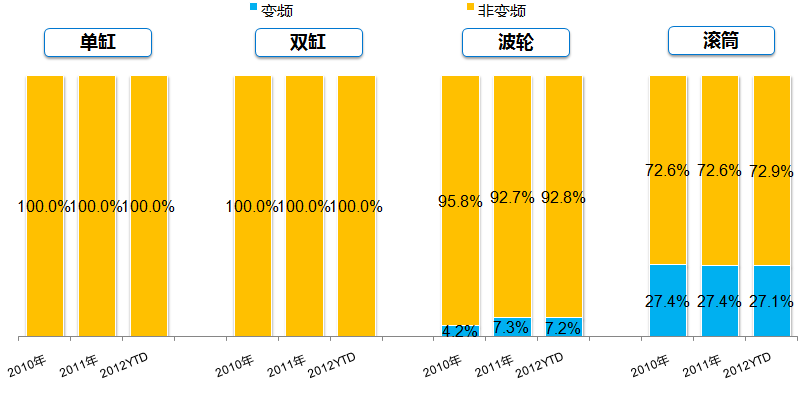

变频产品主要集中在波轮与滚筒。

2010年~2012YTD 洗衣机市场变频机比例变化

变频以更节能、环保的理念,带给消费者低磨损、高洗净比的使用感受,使得变频洗衣机越来越被消费者所接受。其中以变频滚筒机更为消费者所接受,近三年来,变频洗衣机销售逐年上升。2012年1~8月份,已经达到市场27.1%的市场份额。

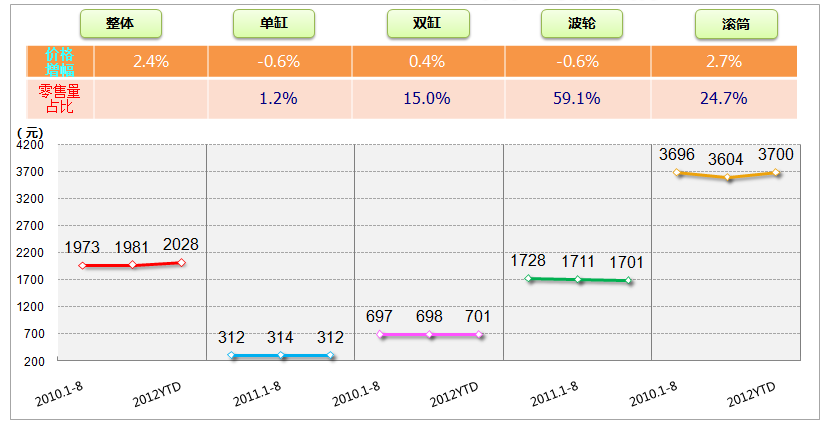

洗衣机整体价格上升。

洗衣机市场整体价格从2010年的1973元上升到2012年2028元。其中,滚筒洗衣机的价格增幅为2.7%,价格从2010年的3604元上升到2012年的3700元,是利润更好的产品。而波轮洗衣机,虽然占据市场59.1%的零售量份额,但价格增幅却为-0.6%,说明波轮洗衣机市场竞争激烈。

2010年~2012YTD洗衣机市场平均价格变化

备注:价格增幅及零售量占比皆指2012YTD

参与品牌及新上市型号数量下降。

企业参与热情下降,2010年1~8月份,参与品牌为205个,到2012年1~8月份,参与品牌仅为178个。新上市型号数量更是严重下降,2010年1~8月份,新上市型号数量为1184个,到了2012年1~8月份,仅为827个,企业更为谨慎。当然,出现这种现象,也是因为2010年是经济反转年,市场表现比较好。

洗衣机品牌及新上市型号数量变化

洗衣机品牌集中度进一步提升。

白电龙头海尔依然是第一的位置,2012年1~8月份,以31.4%的零售量份额,与第二名小天鹅的13.3%拉开了很大的距离。但海尔零售额份额仅为29.8%,相比较冰箱,洗衣机行业竞争更为充分。

小天鹅的零售量份额从2011年16.4%下降到2012年的13.3%,零售额份额从2011年的15.1%下降到12.8%,变化较大。三洋的表现相对比较稳定。其它品牌的零售量份额和零售额均在下降,行业集中度在进一步提高。

2010年~2012YTD 洗衣机市场品牌竞争表现

2013年洗衣机市场预测。

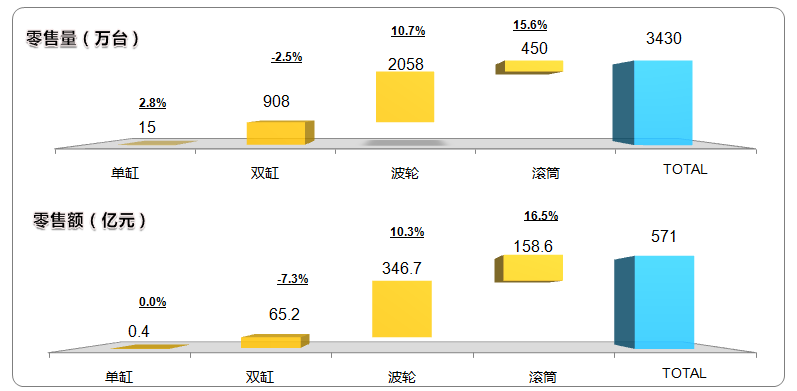

预计2013年洗衣机市场的零售量、零售额同比分别增长7.4%、8.3%,其中波轮洗衣机零售量将会有10.7%的增长,零售额会有10.3%的增长。滚筒洗衣机零售量将增长15.6%,零售额将增长16.5%。

2013年洗衣机市场预测

数据来源:中怡康零售测算

据中怡康测算,2013年,整个洗衣机市场的零售量为3430万台,零售额为571亿元。其中波轮洗衣机零售量为2058万台,零售额为346.7亿元。滚筒洗衣机零售量为450万台,零售额为158.6亿元。

注:

报告数据来源(除特别注明):中怡康对全国911个市县7122家门店月度零售监测

同比增幅:可比口径商场的同期增长率

2012YTD特指2012年1月至8月年度累计

评论: