东莞市即热式电热水器市场扫描

东莞市位于广东省中南部,处于广州至深圳经济走廊中间,辖莞城、东城、南城、万江四个街道及中堂、桥头等28个镇,东莞市区由四个街道组成。2011年末全市常住人口825.48万人,其中城镇常住人口731.38万人,人口城镇化率为88.6%。2011年全市职工年平均工资21739元,其中,城镇在岗职工年平均工资50398元。城市居民人均可支配收入39513元,农村居民人均纯收入22842元。

目前,东莞的热水器年需求量约17.5万台左右,总需求规模约为2亿元。其中,燃气热水器的需求量约在10万台左右,市场规模近1亿元。电热水器及其他的需求量约为6.4万台,销售规模近8000万元,即热式电热水器的需求量约为1.1万台,销售规模约1500多万元。东莞市属于亚热带季风气候,年平均气温22°C左右。因为东莞市高温天气多,消费者洗浴频率高,即开即热型的热水器在当地市场较受关注。长期以来东莞市热水器市场是以燃气热水器销售为主,虽然即热式电热水器2003年就开始陆续在当地市场销售,并且自2007年起东莞的即热式电热水器市场也保持了高速增长的态势,但从整体热水器市场的总量看,目前即热式电热水器在东莞的市场占比依然较低,约在6%左右。

.jpg)

整体上,东莞的即热式电热水器市场呈现以下主要特征:

市场特征

销售渠道分散 ,品牌集中度不高

东莞的镇域特色经济明显,很多镇都拥有自己的产业特点,例如,虎门是中国女装名镇,大朗是中国羊毛衫名镇,寮步、石碣是中国电子信息产业名镇等。镇区经济发达,造就了东莞的零售业集中度低,尽管国美电器、苏宁电器在东莞的门店数量已经达到38家,本土强势的家电连锁企业时尚电器开有22家门店,但东莞市场中依然分布着大大小小的家电零售卖场。家电零售业分散,小规模企业众多,多点分布的特点,使即热式电热水器的销售呈现出百花齐放的态势,销售终端呈现多样化,品牌的集中度不高。

淡旺季明显,销售差异明显

东莞市的天气特点所致,热水器销售淡旺季特征非常明显,即热式电热水器的销售主要集中在11月至次年的4月末,整体市场都不差,这期间基本上可以占据全年近七成的销售额。特别是春节前的一个月是新房装修和搬迁的高峰期,也是即热式电热水器销售的高峰期,而且,由于产品的售价与同样即开即热的燃气热水器相比,价格偏高,因此,在较短的销售旺季里去获取更多的销量,也使每个品牌在年终都要承受重度压力。

消费两级分划 中低端市场接受程度不断提升

依据消费力划分,东莞的消费人群大致可分为三类,高端消费人群以私企业主居多,中端消费力主要是本地原住居民,低端消费人群为外来务工人员。近几年,由于即热式电热水器已经密布于东莞市的各级渠道中,形成针对不同消费人群的推广,小巧,使用方便的特点使得该类产品在东莞总体的接受程度也在不断上升,未来发展空间依然很大。但总体上,在中低端市场的消费增长会更为明显,市场中1500元以下的机型占比较高。

品牌表现

东莞市的即热式电热水器品牌众多,但是由于即热式电热水器品牌的整体实力有限,东莞的家电销售渠道又呈现出多样化分布的特点,产品的市场推广难度更大,品牌和代理商在介入市场时会遇到很多困难,没有一个品牌能够把所有的渠道覆盖到。各品牌几乎都采取在一二个渠道中发展的策略,进入主流终端的即热式电热水器品牌也并不多,而且在各渠道间品牌交叉的情况很少,这使得东莞市场中众多的即热式品牌在各渠道中都有着各自强势的品牌占据该类市场的主导。

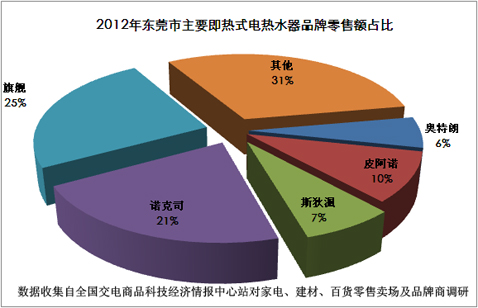

目前东莞市内的有代表性的即热式电热水器品牌主要有,依托于时尚电器发展的皮阿诺、斯狄,依据国美苏宁体系发展的奥特朗,依托于地方性卖场的诺克司和舰旗。

奥特朗:奥特朗是进入东莞市场较早的品牌,在东莞由代理商操作,主要以进驻国美、苏宁两大连锁销售为主,在推广上,除通过本地的一些媒体,小区直销等,还经常与卖场搞联合主推、促销、买赠等活动,但由于国美及苏宁在东莞市并不很强势,因此总体销量并不大。奥特朗在东莞市场主推的产品功率7.5千瓦以上,工程市场也有部分销量。

皮阿诺:皮阿诺在2008年才进入东莞市场,由代理商操作,虽然进入市场较晚,但市场上升较快。最初,面对当时已经有一定影响力的即热式电热水器品牌,刚进入东莞市场的皮阿诺也是打不开局面。但经过一段时间的摸索,代理商不断加大市场投入。例如,与当地的报纸展开为期一年的合作,每期刊登皮阿诺的广告,全面做企业的介绍,派发宣传单页,做小区直销、做公交车广告等。另外,所有的节日,代理商都会组织各类的促销活动,在卖场中组织大规模让利促销。同时强化售后服务工作,只要客户有服务需求,皮阿诺的服务人员就能够以最快的速度派人解决问题,通过把售后服务做好,帮助客户及时解决问题,皮阿诺获得了消费者的口碑。

在渠道的布局上,皮阿诺选择与东莞本地非常强势的家电零售企业时尚电器合作,依托时尚电器的终端网络,实现在东莞市内的整体布局。目前皮阿诺是时尚电器系统即热式电热水器中销量最大的品牌,在销售的旺季,排名甚至仅次于A.O.史密斯的销量。但由于仅是即热式电热水器销售量较大,整体规模有限,皮阿诺2012年销售额约160万元左右。

斯狄:斯狄2006年进入东莞市场,由深圳的代理商负责操作。该代理商的网络主要集中在深圳,终端以顺电为主,以高端机销售见长,虽然顺电在东莞开店,但市场占比很少,在即热式电热水器的销售上可以忽略不计。因此,代理商同样把在东莞高端市场占有率较高的时尚电器作为合作渠道,走高端路线。但近几年,由于东莞用工成本和店铺租金成本的涨幅高,很多工厂内迁,高端人群的外迁对以高端产品销售为主的斯狄销售有所影响。目前在卖场中以7000W、8000W的机型销售为主,2000元~3000元的产品销量最大,2012年的销售规模约为120万元。

诺克司:诺克司在东莞也是由代理商操作,曾经进入国美电器销售,但二年前已经退出,目前主要以与区域性的零售网点合作为主,在市场上与旗舰形成竞争,市场拓展的路线也几乎与旗舰完全同步,在终端只要看到旗舰的展柜,旁边一定会有诺克司,跟随竞争的态势,使诺克司在当地市场的规模不断扩大,销售规模达到300多万元。

旗舰:是东莞的本土品牌,由东莞市迈巴赫电器有限公司直接操作,渠道以东莞市区及各镇的小型家电零售企业为主,终端投入和推广力度很大,网点的覆盖面极广,几乎在东莞的各镇级市场的小零售店都可以看到该品牌的销售,以网点数量优势以及产品的价格优势为特点。销售产品单价在1000元左右的机型居多,在工程团购领域的渗透也比较深,年销售规模超过300万元,是当地市场中占有率最高的品牌。

除以上品牌之外,联创、贝力菲等品牌在东莞也有销售,但更多品牌不进主要家电零售渠道,以开专卖店、网络销售、批发、直销、街边店等为主,并且很多低端产品的成交价只有400元左右,以低价,销售方式灵活多变在市场中存活,抢占了很多低端市场的份额。

零售状况

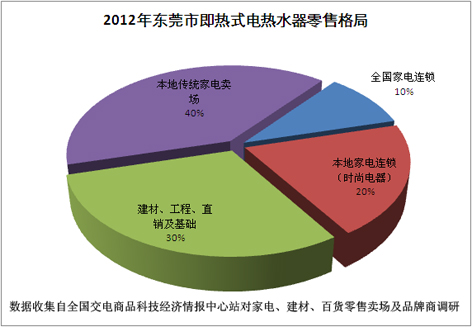

东莞的消费者买家电,先看报纸和促销广告,详细了解各大主流卖场的促销行情,再根据实际需要购买产品。时尚电器、国美、苏宁是消费者最认可的渠道,其中本土的时尚电器最为强势,已在东莞开有22家超大型分店,占据约55%的市场份额;国美电器在东莞有14家门店,约占有21%的市场份额;苏宁电器开有24家门店,约占有24%的市场份额。

但由于即热式电热水器的销售渠道更加的多样化,而且很多品牌均未进入大型的卖场,而是以各镇级市场中的区域性的家电零售卖场、超市、百货、建材、街边店以及工程团购销售为主,因此,就即热式电热水器产品而言,这三家大型家电零售企业的市场占有率并不高。时尚电器约占20%左右的份额,国美与苏宁约占10%的份额。更多的销售份额被众多的如华声电器、石排镇的合时电器等这样大大小小的区域性的家电零售卖场所占据,这些卖场分布在东莞的各镇当中,尤其是时尚电器和苏宁国美未进入的镇,每个镇都有二家综合性的家电零售卖场,而且这几年销售情况都比较稳定。即使是这些大型家电连锁企业已经进入的市场中,也同样有一些专业性的家电零售卖场存在,因此,很多品牌将这些区域性的卖场作为主要的合作伙伴,如诺克司、舰艇等品牌。虽然这些卖场的单店销售量不大,但数量多,因此,在即热式电热水器的销售中,众多的区域性家电零售卖场占据着约40%的市场份额。

另外,由于众多的小品牌会选择建材市场、工程、直销、街边店、批发市场等销售,因此,这些市场也占据一定的销量,约占到30%左右的份额。

从整体来看,东莞的即热式电热水器处于比较良性的发展状态,毕竟区域跨度较大,很多镇与镇之间开车过去也要半小时的时间,整体的营运成本比较高,如果想把整体市场都做透,仅售后服务的费用都会非常可观。因此各品牌都是采取了比较理性的方式,依据自身的实际情况,选择适合自己的渠道发展,各个品牌间也没有刻意去打价格战,使得各品牌在所进入的渠道内,各自的小市场内不断做强自己,形成小区域的竞争优势。

评论: