烟灶行业 增速放缓 需要寻求新机遇

怡康时代市场研究公司副总裁 贾东升

油烟机 市场规模下降 价格竞争将更为激烈

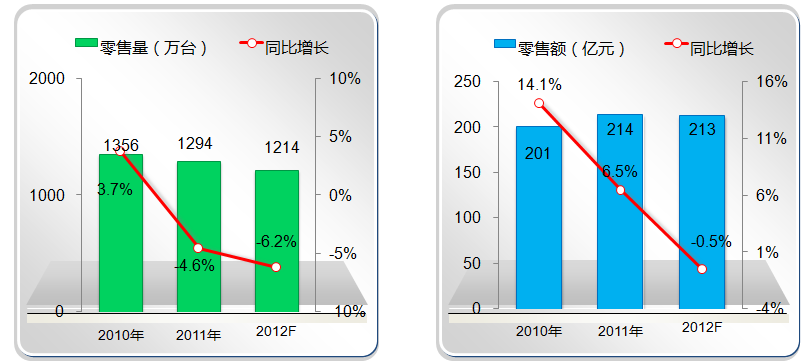

油烟机市场规模下降,据中怡康测算,2012年吸油烟机零售量为1214万台,同比下降6.2%。零售额213亿元,同比下降0.5%。虽然都是负增长,但零售额仅仅下降了0.5%,说明整个吸油烟机行业的产业状态较好。

国内油烟机市场规模变化趋势

数据来源:中怡康测算

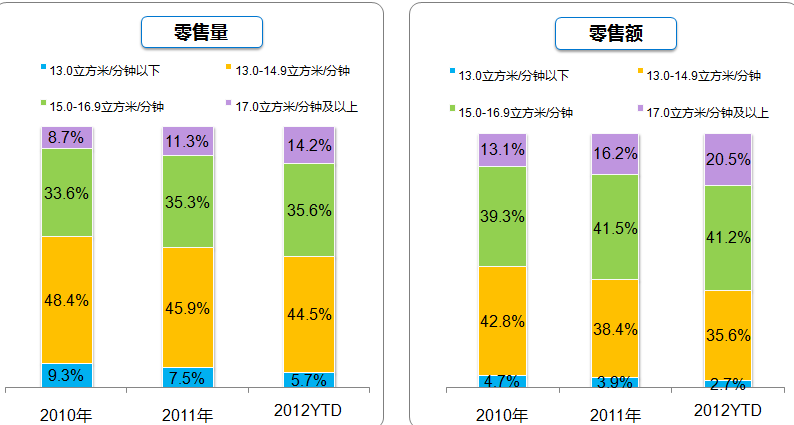

近吸式市场份额逐年提升

从四大品类三年来的市场份额变化来看,平顶式在市场上几近消失,而深罩式的市场也呈现出逐渐萎缩状态,零售量份额从2010年的35.0%下降到2012年的26.7%。欧式烟机也从44.7%下降到41.1%,下降幅度不是很大,但也呈现萎缩状态。

让出的空间全部被目前的主流品类──近吸式所抢占,零售量份额从2010年的17%上升到2012年的30.9%,零售额份额更是从2010年的22%提升到2012年的34.9%。相比较而言,是价格更高的产品。

大排风量市场份额增加

2010年~2012YTD 油烟机按排风量段市场变化

由于老板最早提出17立方米每分钟的烟机,给市场带来大风量的烟机,企业里各个品牌也都在尽可能的解决大风量和低噪音的矛盾,尽展各自的技术优势。零售量上,每分钟17立方米以上的机型销售逐年上升。2012年1~8月份,有14.2%的销售机型为每分钟17立方米以上的机型,零售额份额更是达20.5%,同比2011年的8.7%、13.1%分别有了很大的提升。

但市场仍然以每分钟17立方米以下、13立方米以上的机型销售为主,2012年零售量份额占80.1%的份额,零售额占76.8%的份额,但呈现逐年下滑趋势,说明消费者对大风量的高端需求呈上升趋势。

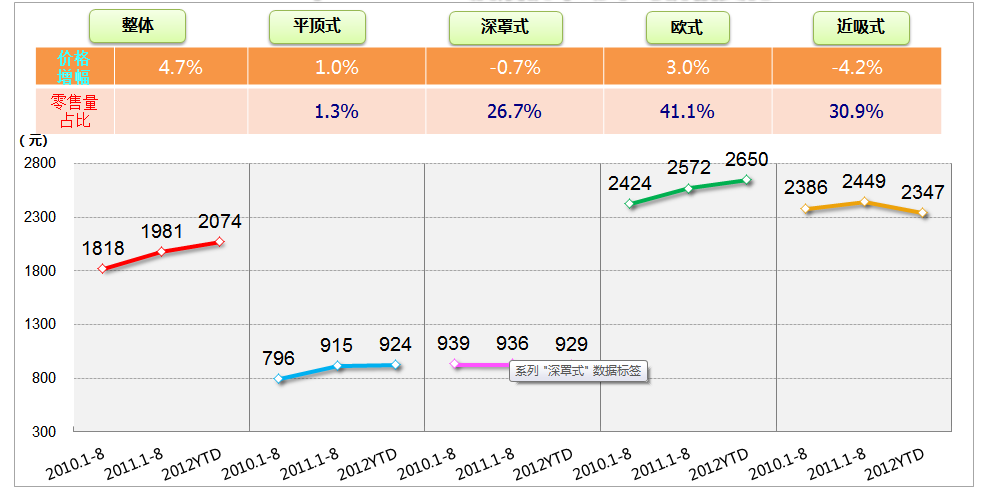

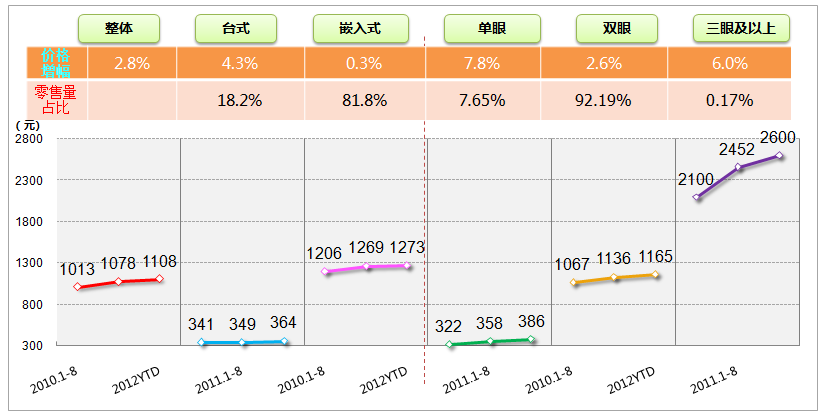

烟机整体价格走高

整个油烟机市场的价格呈现增长态势,从2010年的1818元增长到2012年的2074元。

整体来讲,吸油烟机市场仍然以欧式机份额更大,市场份额为41.1%,价格增幅为3.0%,进一步上升。说明企业在推出一个新产品时,满足消费者需求的同时,也会让自己获得更大的利润,欧式机的价格需求弹性不大。

2010年~2012YTD 油烟机市场平均价格变化

备注:价格增幅及零售量占比皆指2012YTD

近吸式烟机的市场份额为30.9%,价格增幅为-4.2%。近吸式烟机当然也是企业获利的又一个产品,吸引了更多品牌的参与,在大量品牌进入市场的竞争带动下,价格呈下降趋势,从2011年的2449元下降到2012年的2347元,吸引了消费者的购买欲望。但作为高利润的产品,充分拉动了整体市场的价格增长。

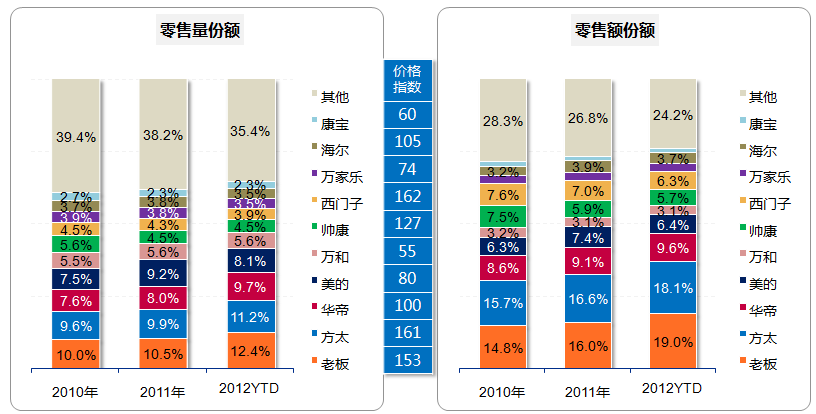

油烟机品牌集中度提升,新上市型号数量增加。

参与品牌数量没有明显变化,稳中略增。但2012年同比2011年,新上市型号的数量却明显上升,从586个上升到782个。说明行业里各企业,各品牌对市场的投入很大。

相比较其它行业,前10名品牌的集中度并不是很高,其他品牌仍然有市场空间,但无论从零售量份额,还是从零售额份额,其它品牌的市场空间也在进一步的被压缩。相比其它行业,领导品牌可占30%以上市场份额来讲,油烟机行业没有绝对的领导品牌。

2010年~2012YTD 油烟机市场品牌竞争表现

从品牌竞争格局来看,老板、方太依然是行业的领军品牌,品牌指数分别为153和161,但无论零售量规模,还是零售额规模,都是老板更为领先。华帝近一两年在烟机方面的投入很大,因而市场也给华帝很好的回报。2012年,零售量份额达9.7%,零售额份额达9.6%。美的市场受到一点影响,但相对仍然比较平稳。

2013年价格竞争会更为激烈

预计2013年油烟机市场的零售量、零售额同比分别增长-1.0%、0.5%,市场相对处于更激烈的价格竞争的状态。

2013年油烟机市场预测

数据来源:中怡康测算

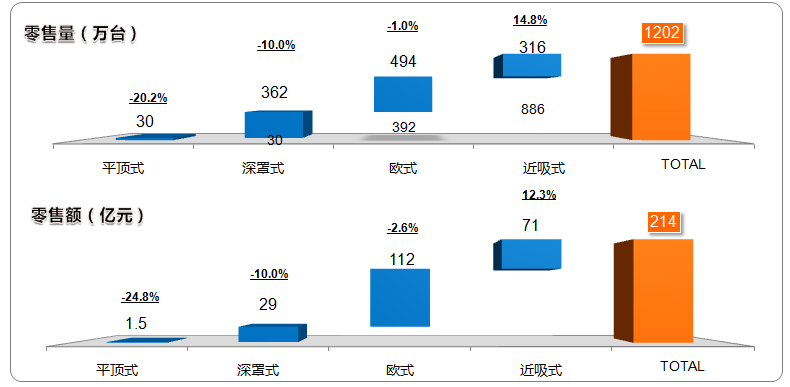

据中怡康测算,2013年吸油烟机的市场规模与2012基本持平,零售量为1202万台,零售额为214亿元。其中欧式烟机的销量在2013年会有1.0%的微降,额会有2.6%的微降,欧式烟机可能会有进一步的价格战。近吸式机价格战会依然继续,从而带来零售量14.8%的增长,零售额12.3%的增长。

燃气灶 零售额规模增加 行业更有信心

国内燃气灶市场零售额规模增加,增长幅度放缓。

国内燃气灶市场规模变化趋势

数据来源:中怡康测算

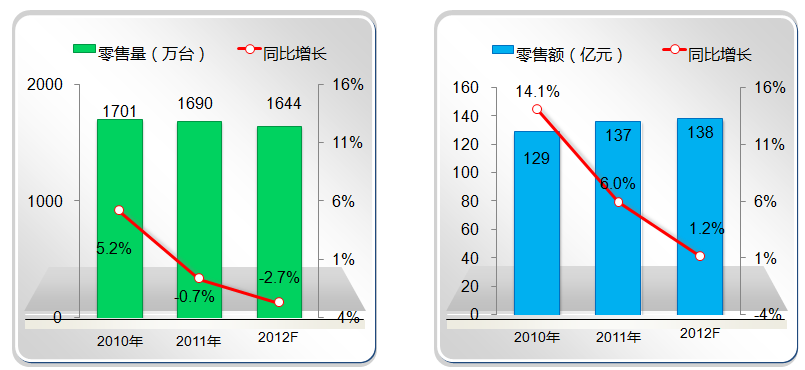

中怡康测算,2012年,零售量市场规模为1644万台,同比增长为-2.7%。零售额规模为138亿元,同比增长为1.2%。

嵌入式燃气灶市场份额逐年提高

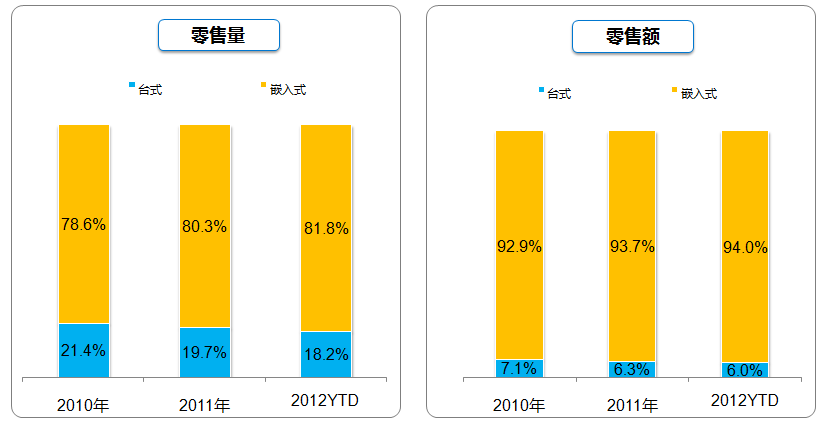

嵌入式燃气灶是市场销售的主流,零售量份额2010年为78.6%,2012年1~8月份,上升到81.8%。而零售额份额则从2010的92.9%上升94.0%,量的提升更大。

2010年~2012YTD 燃气灶市场产品结构变化

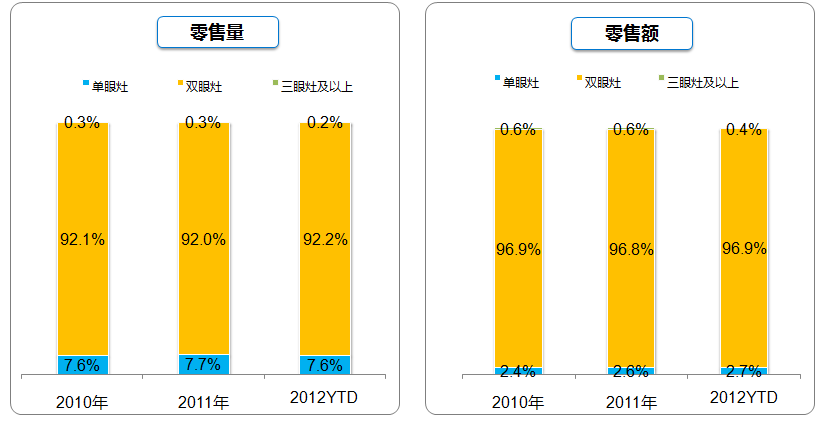

双眼灶市场份额进一步增加,单眼灶零售份额增加。

2010年~2012YTD 燃气灶分灶眼数市场表现

双眼灶是市场的绝对主力,2012年1~8月份,零售量占据整体燃气灶市场92.2%的份额,零售额份额更是96.9%。但单眼灶近三年的零售量份额平稳,零售额份额有所上升,2010年为2.4%,2011年为2.6%,至2010年1~8月份,上升为2.7%。

燃气灶市场价格走高

燃气灶整体市场价格增幅为2.8%,其中零售量占比最大的嵌入式灶,价格增幅仅为0.3%,说明各品牌在嵌入式灶上的市场竞争最为充分和激烈。

2010年~2012YTD燃气灶市场平均价格变化

备注:价格增幅及零售量占比皆指2012YTD

而台式灶和单眼灶,市场份额虽然不大,分别为48.2%和7.65%,但价格增幅却分别达4.3%和7.8%。在目前的市场环境下,这样的数据实属难得。由此可以看出,在三四级市场,台式灶甚至可以销售更高的价格。所以,我们要更多的去关注这些适合三四级市场的产品,关注这类消费者的市场。

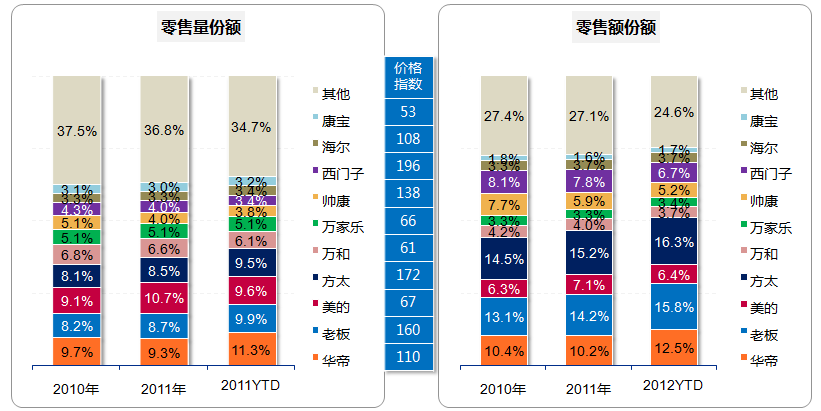

燃气灶市场参与品牌及新品数大幅提升、品牌集中度提升。

燃气灶品牌参与数量逐年增加,2012年为187,2011年为138,2010年为134,2012年同比2011年增幅较大。而新上市型号更是同比增长极大,2012年为897个,而2011年仅为402个,与去年同比翻了一番,通常情况下,烟灶产品虽然配合起来销售,但灶具销售的随机性要比烟机更大,因为单眼灶和台式灶的存在。

燃气灶品牌及新上市型号数量变化

从品牌竞争格局来看,零售量份额上,华帝依然是第一的位置,随后就是老板、美的、方太,格局相近,而且近三年保持相对平稳的状态。2012年1~8月份,前四名品牌的零售量份额之和为40.3%,零售额份额之和为51%,品牌集中度进一步提升。

2010年~2012YTD 燃气灶市场品牌竞争表现

从零售额来看,方太、老板仍然是领导者的地位。其中,方太处于第一的位置,以172的价格指数占据高端地位。老板、华帝也都处于上升的势头,而美的由于受其企业的影响,稍有萎缩。

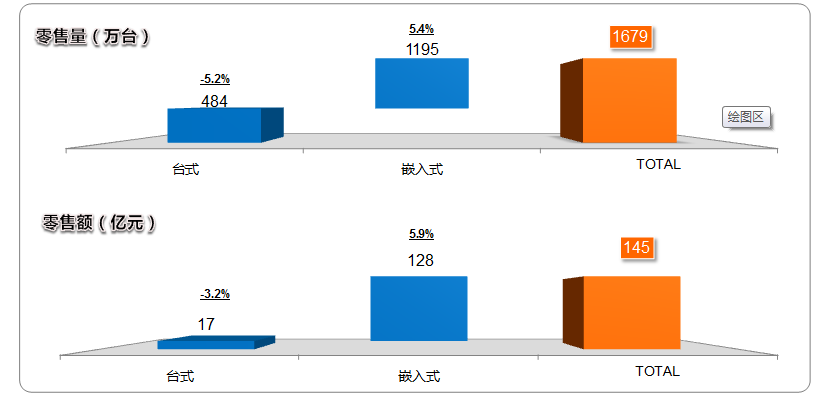

2013量额齐升,嵌入式灶增速更高。

预计2013年燃气灶市场的零售量、零售额同比增长分别为2.1%、4.8%。市场规模上,零售量为1679万台,零售额为145亿元。

2013年燃气灶市场预测

数据来源:中怡康测算

其中,据中怡康测算,嵌入式气灶的零售量为1195万台,同比增长为5.4%。零售额为128亿元,同比增长5.9%,嵌入式灶的份额将会进一步提升。

注:

报告数据来源(除特别注明):中怡康对全国911个市县7122家门店月度零售监测

同比增幅:可比口径商场的同期增长率

2012YTD特指2012年1月至8月年度累计

评论: