白电市场 规模向下 产品向上

北京中怡康时代市场研究有限公司 魏军

2012年之前,家电市场总体规模持续向上,销售额从2008年的8,434亿元增长到2011年的12,085亿元,四年间扩大了43.3%。2012年多重的不利因素向家电市场袭来,如宏观经济低迷、GDP增速放缓;家电整体保有量快速提高,“以旧换新”和“家电下乡”对城市和农村市场的透支作用开始显现;房地产市场销售不畅;前期家电市场销量基数太高等,在多重不利因素的重压下,2012年家电市场牛头向下,全年实现零售额11,512亿元,同比负增长4.7%。

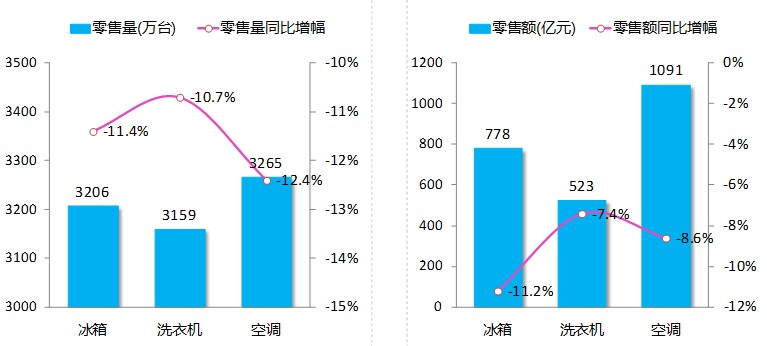

与整体家电市场全面恢复的步伐相一致,2012年主要白电产品降幅明显。中怡康的全国推总数据显示,2012年国内冰箱市场零售量、额分别达到3,206万台、778亿元,同比分别下降11.4%、11.2%;洗衣机市场零售量、额分别达到3,159万台、523亿元,同比分别下降10.7%、7.4%;空调市场零售量、额分别达到3,265万台、1,091亿元,同比分别下降了12.4%、8.6%(详见图1)。

市场牛头向下,市场的产品结构却在消费人群结构的变化,国家高能效政策的鼓励,厂商的积极引导等因素下加快了向上的脚步,产品升级的步伐明显提速。

图一:2012年主要白电产品规模及增长情况对比

数据来源:中怡康测算

冰箱市场:高端产品表现强于大盘,多门、对开门产品向大容积方向迈进

从中怡康月度监测数据来看,2012年冰箱市场零售额同比下降12.6%,其中,单门、双门、三门、多门和对开门冰箱的零售额同比增幅各为-23.2%、-23.4%、-9.7%、15.6%和-2.7%。五细分品类中多门逆势实现了同比正增长,同时也可以发现三门冰箱和对开门的降幅是远小于行业降幅的。整个冰箱行业的中高端趋势凸显。

机械三门和风冷电脑三门正增长

虽说三门冰箱零售量处于下降的趋势,但如果细分到温控方式来看,机械三门冰箱却逆势取得正增长。2012年电脑三门占据整个三门冰箱零售额的65.5%,但其零售额同比增长为-16.6%,而占据34.5%的机械三门的同比却实现正增4.2%。机械三门的普及更多地来自于价格的优势,国内强势品牌一般把机械三门的价格下放至1700~2000元区间,与传统双门冰箱的价格区间相当,这样的价格定位好处是在与竞争对手的电脑三门比较时产生价格优势,与竞争对手的双门冰箱比较时有产品优势,这大大的增加自身产品的进攻半径和竞争力,对目前基数最大的双门冰箱起到明显的挤压作用。由于机械三门冰箱精准的定位,使得这类冰箱在市场上备受热捧。不得不说双门冰箱的快速下降与机械式三门的普及存在密切关系。

图二:2012年冰箱市场各类型产品表现

注:零售量(额 )份额=某类型产品零售量(额)/全部冰箱零售量

数据来源:中怡康月度零售监测

与此同时,在高端三门冰箱领域,风冷制式三门冰箱依然取得了正增长。风冷冰箱这几年在整个冰箱市场中的零售量份额一直在扩大,主要得益于对开门和多门冰箱的普及。但从2011年开始,风冷三门脱颖而出,风冷这一技术开始由对开门、多门向三门转移,2011年风冷三门的零售额增幅达到133.4%,而直冷只有43.8%。在今年整体环境低迷的情况下,风冷三门增速放缓,但依然取得了5.9%的正增长(详见图二)。在产品差异化较小,技术升级较缓慢的冰箱领域,风冷无疑会成为一个持续的炒作卖点。目前风冷三门冰箱份额尚小,只占三门冰箱零售额的16.3%,但我们判断未来几年三门风冷冰箱的市场份额会持续扩大,其原因有三:1.目前风冷三门的主力品牌为海尔,风冷三门已经超过海尔自身三门冰箱零售额份额的30%,而海尔在冰箱行业具有行业话语权、更易让消费者相信风冷相较直冷有明显的优势;2.在冰箱销售的主力转入替换购买为主的大背景下,之前直冷冰箱的除霜经验为风冷冰箱培育了客户基础。风冷卖点明确,不用除霜的卖点可以直接击中消费者的心理需求。3.保盈利是企业目前的共同目标,风冷可以有效的提升盈利空间。

对开门和多门冰箱向大容积迈进

2012年,以海尔、西门子、三星、LG等为代表的冰箱企业明显加大了高端对开门和多门产品的投入力度。2012年10000元以上多门产品占多门冰箱零售量的23.9%,比2011年同期提高了3个百分点。10000元以上的对开门产品占对开门冰箱的零售量份额也提升了近4个百分点,达18.4%。特别值得一提的是多门冰箱在面对近年来最差的市场环境,同比增速依然高达13.6%,展现了多门冰箱的强大发展潜力。在对开门和多门冰箱扩容的同时,高端冰箱也出现了大容积的趋势。在大城市,更多的高端消费者选择单次大量采购蔬菜和食物,这样在消费选择上也推高了大容积冰箱的销量。600L以上的对开门冰箱占对开门冰箱的零售量占比从33.3%提升到40.2%,零售量同比增速为11.2%。而380L以上的多门冰箱占多门冰箱的零售量占比也从18.5%增长到28.4%,零售量同比增速更是高达62.2%。随着国人生活方式的改变,高端冰箱的大容积方向仍将持续。

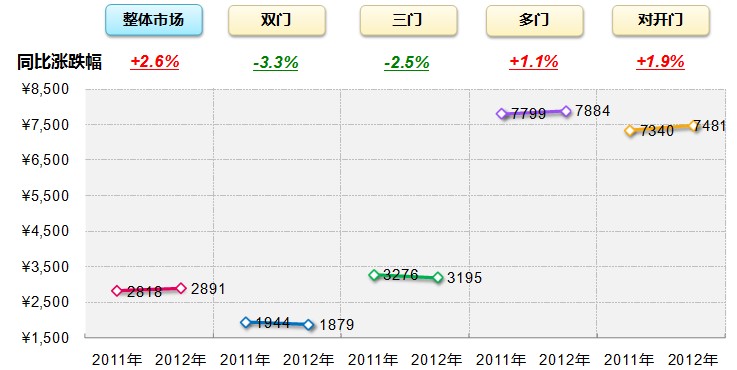

图三:冰箱市场分产品类型价格对比(2012年VS2011年)

数据来源:中怡康月度零售监测

随着冰箱产品方向的变化,冰箱产品的均价也出现了不同的变化趋势:2012年多门和对开门冰箱在大容量、高保湿、法式结构、智能化等带领下,价格出现了上涨势头,多门冰箱均价也从7,799元上涨至7,884元,对开门冰箱均价也从7,340元上涨至7,481元,其价格涨幅各为1.1%和1.9%。而双门和三门冰箱在机械式制冷方式增长的情况下,其均价呈现了下降的趋势,均价也从2011年1,944元和3,276元降至1,879元和3,195元,降幅为3.3%与2.5%。但从整个的冰箱行业来看,受益于产品结构提升的因素影响,冰箱均价呈现明显的上涨势头,均价从2,818元提升至2,891元,涨幅2.6%(详见图三)。

未来,产品升级依然是冰箱市场的主旋律,市场重点将转回城市。这主要基于以下两个原因:首先,冰箱已经进入了更新换代的周期,而这一部分的主要潜能在城市。随着楼市转暖、保障房投入使用渐入高潮、国家城镇化建设方向的确立等积极因素的影响,城市市场有望保持平稳的发展。其次,考虑到2013年“家电下乡”政策的逐步退出以及前期农村新增购买过大,已压缩了新增购买的空间等因素,未来市场重点将转回城市。

洗衣机市场:滚筒、大公斤、变频是未来几年洗衣机的发展方向

滚筒产品依然是洗衣机市场发展的主力方向

中怡康月度零售监测数据显示:2012年全年,洗衣机市场销量同比下降14.6%,市场疲软明显,其中滚筒销量同比下降8.6%,下降幅度远低于平均水平。经过几年的市场快速普及,全自动滚筒洗衣机在2012年延续了之前的势头,成为洗衣机行业中各主要厂商竞相争夺的主要市场领域。中怡康监测数据显示,2012年滚筒洗衣机市场零售量比重为25.9%,比2011年同期提高了1.6个百分点,零售额比重达46.6%,比去年同期提升2.5个百分点,远远高于其他类型产品,继续保持良好发展势头。受滚筒洗衣机快速发展的影响,波轮洗衣机在一、二级城市的比重进一步下降,由于家电下乡政策的影响,使其在三、四级城市所占比重有所增加,从而使得其市场零售量降幅在14%左右,与平均水平一致,保持稳步发展态势。而单缸和双缸洗衣机市场大幅萎缩,零售量同比降幅分别达-19.9%、-24.3%。

2012年变频洗衣机的市场地位得以巩固

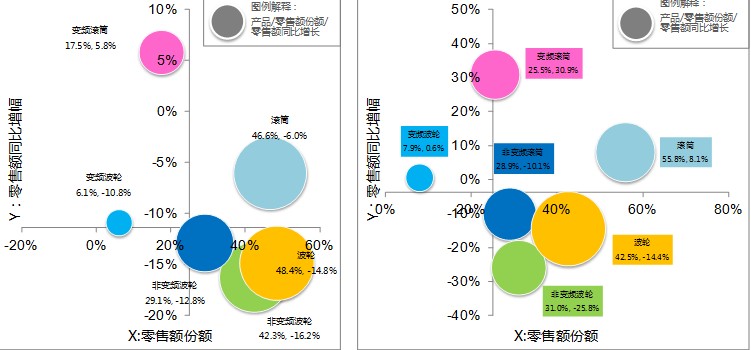

中怡康月度零售监测数据显示,2012年全年变频波轮占整个市场零售额份额的6.1%,同比下降10.8%,而变频滚筒占整个市场零售额份额的17.5%,同比上涨5.8%,这都强于大盘的市场表现。而2013年元旦期间这一趋势继续得到加强,即变频波轮和变频滚筒零售额在假日期间同比上升0.6%和30.9%,而普通波轮和普通滚筒都成负增长的态势,这表明变频产品已经开始进入吞噬普通产品的新阶段。(详见图四)

数据来源:中怡康月度零售监测

从变频洗衣机在国内的发展情况来看,基本上走过了以下阶段:2010年是变频洗衣机的争议年,该年海尔和三洋纷纷提出变频化战略,将自己的重心转向变频,当时业内存在明显的争议,其他企业对变频的定位还比较模糊。2011年则是变频的确立年,其标志事件则是2011年末西门子3D变速洗衣机的推出。西门子推出变频产品意味着国内前十大洗衣机品牌全部开始生产变频洗衣机,正式代表着变频趋势的确立。而2012年则是变频洗衣机的巩固年,这一年产品开始分化,变频洗衣机顶住了市场大幅下降的压力,地位开始巩固。中怡康预计2013年将进入变频的发展年,其主要的特征就是这一技术将由核心企业向中小品牌传播和延伸。变频洗衣机的普及也将成为未来几年洗衣机市场发展的主线之一。

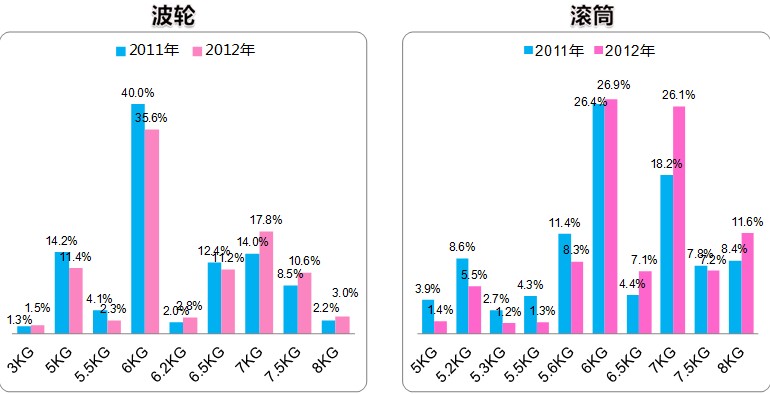

图五:2011~2012年洗衣机分容量零售额份额变化

大公斤是另一条产品升级的主线

就波轮洗衣机而言,目前6公斤依然是市场的主流容量段,但从销售量结构上来看,市场正在向7公斤以上的产品转移。6公斤级以下的产品零售量占比从2011年的近60%下降至2012年的50%,相对应的则是7公斤以上占比的快速上升。这一趋势在滚筒产品上提升的更加的明显。市场的主流容量段在6公斤,占据了26.9%的零售量份额,但7公斤产品的零售量份额已经由2011年的18.2%快速提升至2012年的26.1%,短短一年的时间,零售量占比却提升了近8个百分点,这种速度不可谓不惊人(详见图五)。根据中怡康对消费者的调研来看,目前随着家装的改变消费者需要一次洗涤的大件物品越来越多,同时因为工作紧张消费者更倾向于单次洗涤一段时间积累的脏衣物,这都将助推洗衣机的大容量走势。根据国人的习惯,中怡康判断未来洗衣机有望以8公斤为主。

空调市场:国家政策继续发挥导向作用,外观和健康功能成为新的竞争点。

最近三年对于空调行业都可谓是政策年,去年也不例外。2012年高能效补贴政策接棒“节能惠民”和“以旧换新”工程,继续对空调行业产生深远影响。

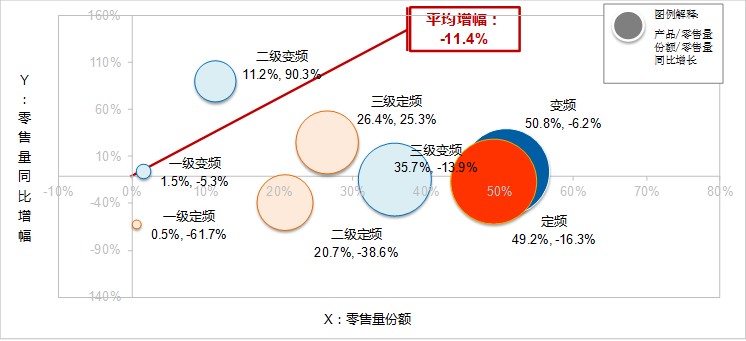

2012年受制于宏观经济的低迷以及楼市的调控政策,空调受到的影响在三个主要的白电品种中是最低的,下降了20.2%,其中定频空调下降26.1%,变频空调也遭遇了较大的调整,同比下降12.5%。但从产品结构上来看,变频空调一举超越定频空调,其零售量份额占据整体市场52.4%,取得了多年被定频空调占据的市场主体地位。同时,作为变频空调,其内部的能效结构也在产生明显的变化。因为2012年6月出台的能效补贴政策仅对于一二级产品给予补贴,特别是对于额定制冷量≤4500的二级变频给予240元补贴,这基本上能够弥补企业在二级和三级变频的成本价差,二级变频的竞争优势开始显现,企业纷纷将重心转入二级变频,造成二级变频高速发展。6~12月期间,二级变频零售量同比增速达到90.3%。而受制于前期库存,定频一二级的增长不如预期。(详见图六)

图六:2012年6~12月各类型产品市场表现

注:零售量份额=某类型产品零售量/全部空调零售量

外观和功能成为新的竞争点

在节能技术,能效等级竞争白热化的同时,外观和功能成为了新的增长点。格力“u”系列超薄空调取得了不错的市场效果后,其他企业纷纷厉兵秣马,推出针对性的产品,如美的“智薄”、海尔“V薄”、海信“苹果派A8”等系列,这些产品的薄度已降至15CM甚至更薄。超薄产品不仅外观更为漂亮,同时也节省了空间,这无疑增强了产品的竞争力。同时随着雾霾天的袭来,环境的恶化再一次引起了人民的重视,空调企业也加强了健康产品的开发,如除甲醛功能,去除PM2.5功能的空调。预计2013年这样的产品也会取得不俗的成绩。

预计2013全年冰箱、洗衣机、空调总需求量将分别达到3284、3393、3545万台,同比分别增长2%、7%、9%。

评论: