空气净化器为洁净的空气付费

大自然造就人类的同时,也赐给了我们赖以生存的阳光、空气和水。但随着工业的发达,空气和水被越来越严重地污染,从而影响了人们的身体健康和生活质量。由此,净化空气和水的行业营运而生。2012年10月,我国多个城市持续出现雾霾天气,令“PM2.5”这个曾被忽略的环境技术名词首次闯入公众视野;2013年初,骇人的雾霾天再度笼罩,多地PM2.5数据屡屡“爆表”。伴随着PM2.5的愈演愈烈,空气净化器逐渐被越来越多的人所关注,原先一直不温不火的国内空气净化器市场随之陡然升温,销量水涨船高。

PM2.5博弈“美丽中国”的商机

医学研究表明,PM2.5相比PM10对于人类的健康更具破坏力。可吸入颗粒物被人吸入后,一部分会随着呼吸或咳嗽被人体排出,另一部分会侵害呼吸系统,诱发哮喘病。细颗粒物也就是2.5微米以下的颗粒物,会直接进入血液、肺部,并存留在肺的深处,可能引发心脏病、肺病、呼吸道疾病,降低肺功能等,严重的会导致肺癌。PM2.5产生的主要来源包括日常发电、工业生产、汽车尾气排放等过程中经过燃烧而排放的残留物,大多含有重金属等有毒物质。一般而言,粒径2.5微米至10微米的粗颗粒物主要来自道路扬尘等;2.5微米以下的细颗粒物(PM2.5)则主要来自化石燃料的燃烧(如机动车尾气、燃煤)、挥发性有机物等。

2012年整体家电市场进入寒冬,但空气净化器市场逆势而行,据中怡康测算数据显示,2012年,国内空气净化器市场规模达126万台、27亿元,同比增长分别为12.5%、23.6%。(见图1)

图1:

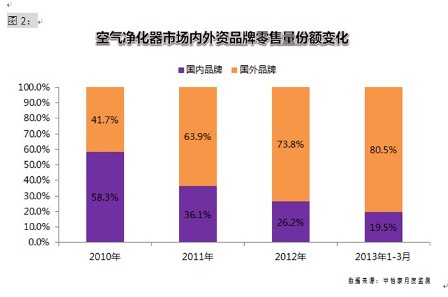

品牌集中度较高,外资品牌占尽优势。

截止到目前,国内家用空气净化器市场品牌已经可以用“众多”来形容,包括了以亚都、远大、美的、格力、TCL、艾美特、莱克等为主的国产品牌,以飞利浦、伊莱克斯、安利等为代表的欧美企业和以松下、夏普、大金、三星等为主的日韩品牌。因为工作时间长,艾美特、莱克、科沃斯等掌握了较为先进的电机技术的品牌也都在正式在国内市场推出空气净化器产品。

虽然参与品牌越来越多,但一二级市场中,品牌集中度仍然较高。据中怡康月度监测数据显示,截止于2013年1~3月,飞利浦、松下、亚都三大品牌瓜分近80%的空气净化器市场零售量市场份额,前十品牌的市场占比更是高达95%。其中,飞利浦、夏普、松下等外资品牌对国内空气净化器市场开始重视并不断发力抢占市场,分食了本土品牌亚都较多的市场份额,使得外资品牌一路高歌猛进占据了约3/4的江山。以亚都为代表的本土品牌由统领江山没落至占据约1/4江山的局面。

2010年至2013年1~3月,本土品牌零售量份额由58.3%降至19.5%,而外资品牌表现相反,十分强势,从41.7%上升至80.5%,占比翻番。(见图2)

图2:

中高端产品更受亲睐

空气净化器并非生活必需品,而是提高生活品质的产品,购买此类产品的大多是中高收入,因此,该人群在购买的时候对于价格的敏感度相对较低,而是更看重产品的品质。

大多数消费者对于空气净化器的了解相对较少。一般空气净化器主要由机箱外壳、过滤段、风道设计、电机、电源、液晶显示屏等部件。其中,决定空气净化器寿命的是电机,决定净化效能的是过滤手段,决定是否安静的是风道设计、机箱外壳、过滤段、电机。滤网是空气净化器的核心部件,其数量和材质对净化效果有很大影响。市场上的空气净化器滤网一般有三四层,品质好的则有五六层。

活性炭过滤系统:是空气净化器最基础的系统,根据自身特有的吸附原理,吸附甲醛、苯系物、TVOC、氨、氡等对人体有害的气体及空气中的浮游细菌,从而达到净化室内空气和抑制细菌传染的目的。

HEPA过滤系统:HEPA是High Efficiency Particulate Air(高效空气微粒)的缩写,是国际公认最好的高过滤材,根据其独特的纤维构造,通过高效控制微生物的抑菌加工纤维一体化HEPA滤网,有效抑制空气中的过敏源,如螨尘、花粉、病菌、二手烟、灰尘等微小颗粒,针对0.3微米的粒子净化率为99.97%。HEPA过滤系统是空气净化器的核心,是有效过滤PM2.5的核心滤网。

触媒过滤系统:光触媒是一种以纳米级(锐钛型)二氧化钛为主体的、具有光催化功能的半导体活性材料的总称。光触媒可以净化空气中有毒有害气体和有效控制细菌、病毒的交叉感染及抑制细菌繁殖的目的。光触媒具有时间持久、持续作用、性质稳定、安全无毒的优点,不产生二次污染,是国际公认的绿色环保无污染的产品。

离子过滤系统:负离子不但能使人们感到空气清新,还具有镇静安神、促进睡眠、增加食欲、吸附烟雾、除尘、改善心肌及大脑功能,增强肌体免疫力,促进新陈代谢,调节神经机能、消除疲劳之功效。

随着空气净化器技术的日趋成熟,消费者对空气净化器的认知度也在日益提升,再加上糟糕的空气质量促使,以及“一分钱一分货”购物理念作祟,消费者对中高端产品越来越亲睐。空气净化器拥有至少一个过滤系统,相对的拥有的过滤系统越多,价格也随之越高。

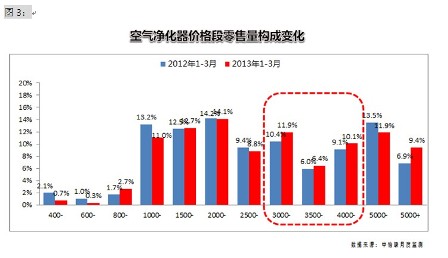

中怡康数据显示,大多数空气净化器的价格在1000元~6000元之间,最受欢迎的是价位一直在1000元到2000元的款式。不过从最近的趋势来看,人们更青睐中高端的机型,2500~4000元产品市场份额有所提升。据中怡康月度监测数据显示,2013年1~3月大于等于2500元小于3000元价位段产品零售量份额为11.9%,比去年同期提升了1.5个百分点;大于等于3000元小于3500元价位段产品零售量份额为6.4%,比去年同期提升了0.5个百分点;大于等于3500元小于4000元价位段产品零售量份额为10.1%,比去年同期提升了1个百分点。另外价位高于5000元的高端产品更是提升了2.5%~9.4%的市场份额。(见图3)可见越来越多的消费者舍得为健康买单。

图3:

商用与家用商机并存

清洁室内环境咨询公司PureLiving China的总裁Louie Cheng说,该公司过去三个月在学校做的项目比此前三年的总量都多。他说,在中国现代写字楼中的一个办公空间合理地配置空气净化器可能会花100,000美元以上。这已充分说明了空气净化器在商用市场的前景。

高档写字楼办公室、银行、高档酒店客房、医院特护病房、高级休闲场所;高收入年轻家庭或家有孕妇、老人、婴儿或病人的家庭等是空气净化器最多的商用市场。例如,目前,大多数写字楼的新风系统,只是一个简单的换气功能,并没有对被严重污染的空气进行净化,尤其是对PM2.5、甲醛等污染物的过滤效果几乎没有。因此,很多大公司都在为员工的办公室采购空气净化器产品。孕妇、老人、婴儿或病人等敏感人群对于空气净化器的需求,使得很多公共场所对于空气净化器的需求在不断上升。

与空调类似,空气净化器也是以房间的面积作为选购规格的最重要的依据,因此,空气净化器的技术参数中都标有适用房间的面积。除此以外,空气净化器也是以居室的数量为单位分别使用的。也就是说,一个两室一厅的普通住宅最少需要配备三台空气净化器。由此可以计算出,空气净化器的销售量市场规模远高于空调等产品。

空气净化器市场拓展思路

一、传统销售

目前,空气净化器的销售渠道以传统家电和百货卖场、大型商超、电子商务渠道、礼品渠道等。其中,家电卖场和百货卖场、电子商务渠道是目前销售占比最大的渠道。夏普、飞利浦、松下、美的、TCL、艾美特等传统家电品牌大多以传统卖场的销售为主。

天猫、京东商城、苏宁易购、易迅网、亚马逊等是空气净化器最主要的线上销售B2C平台。随着消费者购物习惯的不断变化,品牌的引导以及各电商平台推广力度的加大,空气净化器在线上销售的占比会逐渐增加。

因此,空气净化器品牌和代理商在布局渠道的时候,要根据线上线下占比的变化,调整各自的策略。

二、耗材更换

与净水器类似,空气净化器在使用的过程中,耗材的更换同样是商机,越是空气污染严重的地区,过滤网的更换频率越高,产品的使用成本自然也逐步提高。尤其是HEPA滤网的更换成本较高,为品牌和商家的持续发展提供了较好的毛利空间。但在日本市场,空气净化器技术主要是HEPA滤网过滤,且无需更换滤网,使用寿命长。

三、特殊渠道

因为具有演示效果,越来越多的空气净化器品牌正在开辟各大城市的电视购物渠道,借助电视购物的宣传效果,既销售产品又推广品牌,起到了很好的市场教育作用。

作为高毛利产品,礼品和团购渠道等正在分流多个空气净化器的市场规模,有些品牌甚至以礼品作为销售的主渠道。也有的品牌为了礼品市场,专门开发出几个型号,专供礼品渠道,降低价格透明度,提高毛利。

四、车用市场

以前,车用空气净化器以过滤甲醛和异味、提高空气清新度为主,所以,车用产品的过滤系统较为简单。而随着各大城市空气污染程度的加重,车用产品的过滤系统也在逐步增加,使得其可以过滤更多的污染物。

与家用产品不同的是,车用产品除了在传统卖场和线上销售意外,还有以4S店、汽配城等专有渠道。

中怡康预测,2013年空气净化器市场规模将达到240万台,约为50亿元。同时中怡康预计2013年空气净化器市场会继续保持这样几个市场特征:活性炭过滤系统仍是市场主流,但离子过滤系统将继续增长;品牌竞争将继续保持高集中度,外资品牌仍强势主导市场;产品功能会更加丰富,性价比提高。

“十八大”报告中,环境保护被提升到了前所未有的高度,首次单篇论述生态文明,首提“美丽中国”的宏伟目标,并释放了强烈的关注环境保护、资源循环利用、节能减排等相关领域的信号。与此同时,“中国政府正在以PM2.5为主,制定大气污染防治行动规划。”7月30日,环保部发布了2013年上半年京津冀、长三角、珠三角区域及直辖市、省会城市和计划单列市等74个城市空气质量状况。环保部表示,由环保部牵头制定的大气污染防治行动计划,将于7月底8月初全文公布。中央将投资在1.7万亿元左右,年增5000个PM2.5监测点。据透露,对于大气污染治理,可见,未来十年,我国在经济发展方式、能源利用方式、政府资金投向等方面,都会发生深刻的变革,而在变革过程中,一些行业在市场空间、竞争格局、商业模式等方面也会相应产生巨大变化。

随着生活水平的提高,中国的健康产业正在呈爆发式增长。2012年中国健康产业总体保持平稳增长,产业规模超过7万亿元人民币,同比增长15.68%,预计2013年产值将超过8万亿元人民币。空气净化器、净水产品等直接与环境和健康相关的家电产品更是在“美丽中国”的号召下有了更好的发展机会。为洁净的空气付费,将成为越来越多消费者的选择。预计,在接下来的几年中环境改善类家电市场将快速增长,预计空气净化器(含配件)2013~2020年累计可达5600亿元,其中2020年可达1520亿元。

评论:

目前没有评论内容。