净水行业发展的五大特征

有一种说法,这是最坏的时代,经济持续放缓,人口红利消失,使得整体家电市场放缓。但也有一种说法,这是最好的时代,互联网走进千家万户,移动终端快速兴起,带动了电商的高速发展。对于净水系列产品来讲,现在是什么时代呢?从处于电商高速发展的角度来讲,是最好的时代;从消费者认知度低,是最坏的时代;但从家庭拥有率较低,又确实是最好的时代。

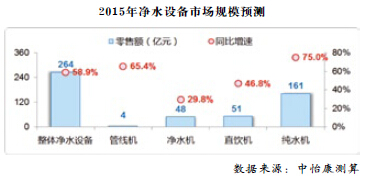

纯水机带动市场整体增长。

2014年1~9月,整体家电市场规模为1.2万亿元,同比增长4.4%。净水设备产品规模达121亿元,同比74.8%。众多品牌纷纷加快布局净水产品,净水市场也成为多方企业竞相逐鹿的对象。净水设备市场增长主要依靠纯水机带动,纯水机产品成为净水设备中的支柱性产品。

当然,纯水机产品不断完善也是纯水机产品快速发展并确立行业地位的主要原因,无储水罐、1:1低废水技术、UV抑菌系统、智能换芯提醒等技术的出现给消费者带来了更加环保、更加人性化的产品,以及更加安全的饮水。

纯水机市场走到今天,经历了四个阶段,2010~2011年,是纯水机市场的争议年,各净水品牌巨头纷纷开始布局净水产品,但是产品由于技术限制等原因导致产品格局并不明朗。那时,净水机产品单价较低,使得净水机产品份额远远高于纯水机。

2012年,国内家电市场惨淡,产品开始出现分化趋势,纯水机顶住了市场下滑的压力,孕育爆发。2013年,在各个品牌的发力以及居民对环境问题超高关注等因素的影响下,纯水机产品一举超越净水机产品,确立了其市场地位,成为当年市场份额最大的品类,市场零售额份额高达42.9%。

到了2014年,各大厂商纷纷加大了对于纯水机产品的布局,纯水机迎来了高速增长。2014年纯水机同比增速高达87.8%,零售额份额高达54.6%。预计2015年,纯水机市场将达161亿元,同比增速将达75%。仍然是净水设备市场份额最大,增速最快的品类。

高速增长的市场吸引了众多品牌参与竞争。

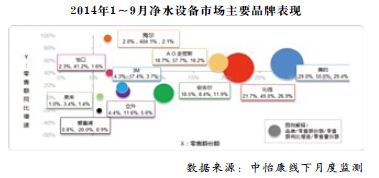

净水市场的品牌基本可分为专业性企业,如沁园、安吉尔、碧水源、开能、立升等专业性的膜制造、水处理品牌企业,这些品牌有着长期的水处理经验,专业定位于净水处理行业,有净水销售经验,且拥有广阔的维修和销售网络。无论从渠道还是销售,资源比较丰富。

另外一类是家电类企业,品牌知名度高,产品或者企业规模较大,其中包含内资企业,如综合性企业美的、海尔、格力等;太阳能企业如日出东方(四季沐歌、太阳雨)、桑乐、皇明等;外资企业如A.O.史密斯、3M、滨特尔、怡口、联合利华等。

此外,还有其它操作模式的企业,如直销型企业安利、完美、无限极等;服务型企业浩泽、东研、熊津豪威等。这些品牌的营销模式非常新颖,从卖产品变为卖服务,抓住净水行业的产品需求点,更容易被消费者所接受。

增长得益于其结构快速调整,加大了净水设备产品的投入,零售额份额分别为29%、21.7%。且这两个品牌在2014年的活动特别多,同比增速分别为55.6%、49%。

其中,A.O.史密斯的零售额份额为18.7%,增速却高达57.7%。A.O.史密斯由于热水器产品的带动,且产品搭载了大出水量,无储水罐,技术的创新使得其产品在纯水机市场中脱颖而出。在销售方面,A.O.史密斯在终端展示上,将热水器和净水两个品类放在同一个终端展台,以强势产品带动新产品的快速发展。

安吉尔前9个月市场零售额份额为10.5%,市场增速为8.4%。安吉尔由于2014年上半年企业内部的调整,使得上半年的增长不乐观。但下半年由于企业积极的市场操作,如其大力推新品A6,以及品牌形象代言人的广告宣传带动效应,为安吉尔在未来市场发展奠定了较好的基础。

品牌活动频繁一方面提升了市场,另一方面也使得产品价格下滑。

2014年,净水市场品牌动向很频繁,自1月份美的就开始大规模推其30天免费试用活动;五一前夕,沁园“风暴一号”也推出了一款998元的机型;美的在6月也推出998元的机型,这些活动给品牌的月度份额带来了较好的提升。从累计市场数据来看,这些活动对美的和沁园今年的增长有较好的作用。

频繁的市场活动也带来了市场格局的影响。2014年1月份,纯水机占到市场42.1%的份额,到了9月份,纯水机的市场份额上升到了59.5%;频繁的市场活动也带了市场平均单价的波动,2014年5月份和8月份,市场整体价格有了明显的下滑,主要是由于沁园在这两个月份推其“风暴一号”产品所导致。

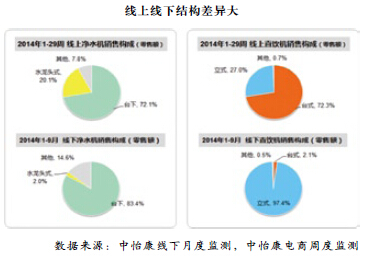

线上销售占比与日俱增,线上线下产品结构差异化大。

运营商和各大厂商积极推动互联网应用发展,网络应用的社交性和即时沟通的便捷性共推互联网用户规模的增长,契合手机使用特性的网络应用进一步增长,使得净水产品线上销售增长较快。据中怡康统计,2013年净水电器的线上销售增长达350%,2014年保持在200%以上,净水设备电商的占比达23%。

据统计,消费者在购买不熟悉的产品时,用户评价在现阶段的网络购物决策中占据主导地位,其次是网站知名度和口碑;在购买熟悉的产品时,用户评价、网站知名度和口碑仍占重要地位,区别于购买不熟悉的产品,价格高低在购买决策中的地位上升。虽然近些年消费者对净水产品的认知度一直在提升,但相比于其它传统的家电产品,消费者对净水产品还远远谈不上熟悉。

对于净水系列产品,线上线下产品结构差异很大。净水机产品,水龙头式产品是线上销售较好的产品,占净水系列产品20.1%的市场份额。而在线下,仅占2.0%;直饮机产品、台式机在线上的销售达72.3%,但在线下只有2.1%。此外,线上线下产品在价格方面也存在差异。线上消费者更倾向于购买1000元以下的产品,线下的消费更多倾向于刚买2000元左右的产品。

解决用户痛点,O2O模式或许是未来发展方向。

线上线下产品的差异性,对企业的产品规划提出了参考性方向。从2013年至2020年净水设备市场将保持45%的年均复合增长率,市场规模将达到1,280亿元。净水设备发展步伐远远快于传统家电,从100亿元到1,000亿元的规模,彩电行业用了15年的时间,空调行业用了20年的时间。而净水设备只需要用7年的时间。

产品时代用户痛点即为企业竞争的焦点。与其它家电产品不同,净水器产品需要后期的长期服务,净水行业的发展始终离不开完善的服务,电子商务发展下的净水行业,各个阶段的服务体验都很重要。

我们也看到,很多品牌前期的销售都以引导体验为主,如净水行业推出的“租赁模式”,通过出租净水器给消费者,定期收取租金;或者结合专卖店、体验店、售后店于一身的“三店”模式,不仅能赚产品的利润,更能以后续的售后收入维系专卖店的长期运营。“三店模式”也能作为“出租”店,为消费者提供出租服务,多渠道销售。

对于净水效果,切身感受最能促进产品销售。但是网购模式下如何保证售后的完善以及产品的体验度?结合线上线下的销售将是最好的方式:线下专卖店作为体验店,采取线上销售为主的模式,或将最大限度地降低成本,既能保证消费者体验度,又能降低专卖店运营成本。

国内净水器的普及率不到3%,市场需求并不像其他日常大家电产品,净水器各品牌应该积极谋求新的销售模式,扩大普及率,促进行业发展。只有让消费者得到想要的,品牌才能长远发展。

评论: