空调行业量额双降 倒逼企业回归理性竞争

2015冷年虽已收官,但空调行业并没有因收官归于平静,相反,空调企业提早开盘吸款、大佬重出江湖的现象预示了2016冷年空调市场不会一帆风顺。今日头条统计出过去一年中“价格战”和“库存”是空调行业用户最关注的热点事件,事实上,在高库存引发的价格战影响下,2015冷年空调市场整体表现没有达到预期效果。

8月27日,由中国家电网主办的主题为“风.云.变.焕且行且转型”的2015空调行业高峰论坛上,国家信息中心发布的数据显示,2015冷年空调市场销售量同比下滑5.4%,而销售额同比下滑幅度达到了更高的10.50%

空调市场是否就此盖棺定论?国家信息中心信息资源开发部副主任蔡莹却认为,虽然库存和价格战对2015冷年整体空调市场产生了波动性影响,但空调这个竞争充分、品牌格局成熟的市场,依然出现了可圈可点的亮点,2016冷年以及未来2、3年,企业竞争的着力点可以朝着这些方向推进。

空调行业量额双降需求不旺

2015冷年伊始,行业里传闻的巨量库存就给空调市场蒙上阴影,企业面临去库存压力,自龙头企业开始全行业都参与到价格战中,但“以价换量”却并未刺激到整个市场需求的增长,相反,空调行业一转2014冷年的增长趋势,2015冷年出现量、额双降的局面。

理论上,2015冷年持续的价格战应该刺激空调销量有所上升,但价格刺激并未给空调市场需求注入催化剂。分析2015冷年行业下滑的原因,蔡莹指出,“以价换量”没有实现说明导致行业下滑的真正原因还是需求不旺。另一方面,入夏以来我国大部分地区降雨偏多也是一重大因素。

空调业都是“靠天吃饭”,但今年进入夏季后,长江流域以及南方区域的空调主要消费区域,基本上是处于暴雨控制之下,降雨带在长江流域徘徊长达2个月之久。北方雨水虽然不多,但也是隔三岔五下一场雨,始终没有出现持续高温的情况,北京更是51天内出现32次降雨天气的罕见现象。

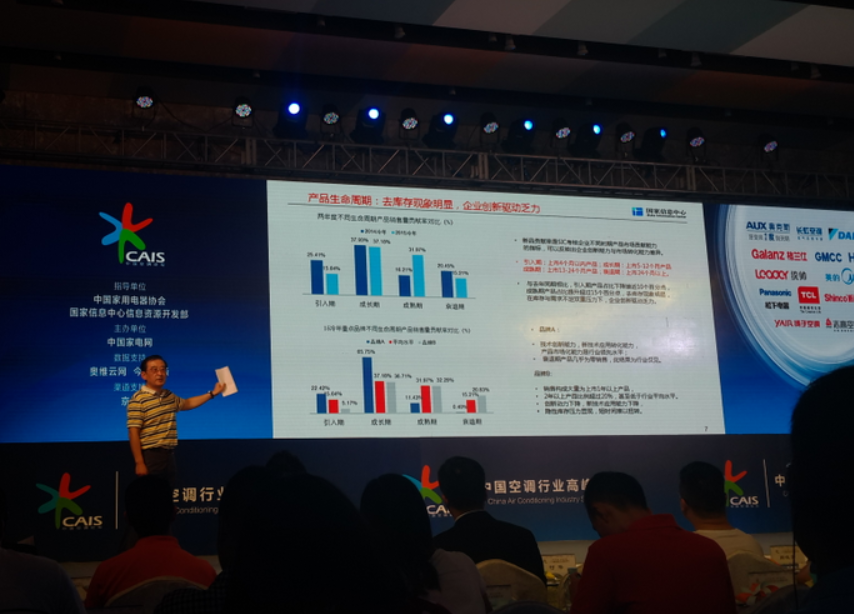

“库存包袱也是一个重要因素”,蔡莹提供的两年度产品生命周期对比显示,成熟期(上市12月-24个月)产品销售量占比由2014冷年的16.21%提升到2015冷年的31.97%,说明企业普遍存在清库存问题,导致成熟期产品占比显著上升。

“做库存是很多空调企业一贯的经营方式,以备旺季大量出货,这种方式在以前是适应市场规律的,在空调的淡旺季很明显、市场需求充足的背景是合理的。但随着市场增幅明显放缓、淡旺季差缩小,继续向渠道大量压库,导致渠道库存高居不下,将可能形成空调行业的‘堰塞湖’,对整个行业健康发展不利,也对企业的经营带来风险”,中国家电网总编吕盛华认为,在没有政策刺激,市场需求趋于平缓的前提下,空调企业应该反思传统的做库存、渠道压货的经营思路是否还顺应当前的市场环境。在互联网时代,企业可以较低的成本的了解用户需求,以实际需求为导向,自下而上优化供应链管理和制造资源配置,减少渠道“冗余”环节,真正立足于“经营用户”,有利于企业的健康发展。

变频和智能驱动产品竞争价值

在8月27日的空调峰会上,美的、海尔、奥克斯、志高、松下、TCL、长虹、格兰仕、统帅、新科、扬子、GMCC等空调行业的主流品牌对2015冷年讨论最多的是如何丰富变频空调的产品阵容、如何提高企业变频空调市场占比,以及如何让目前各个企业着手推动的智能空调无论在硬件和应用性方面更好的落地、如何带给用户更好的体验。

与定速空调相比,变频空调以节能舒适见长,在节能意识深入人心的前提下,家用市场对变频空调的需求更加明显。2015年,上述空调品牌加大了对变频空调比例的投入和推广,随着技术的优化以及制造成本的降低,很多变频空调产品的价格也更具亲和力。变频空调更加省电,以长久运行的节能表现、综合性能以及舒适度等方面来说,变频空调的性价比更高,更加绿色环保,更能突出市场引导作用。

同时政府采购也开始趋向于变频空调,有数据显示,在2014年中央国家机关单位所采购的空调中,定速空调机采购共9354台,变频空调机的总量为8333台。而现在中国的家用空调已经走进了变频时代,变频与定速销售金额的比例能达到7∶3。

国家信息中心数据显示,变频空调的销量占比由2014冷年的55.60%提高到2015冷年的59.89%,销售额占比由2014冷年的64.17%提高到2015冷年的69.96%。从而成为整体空调市场产品结构变化亮点之一。

除了变频空调,“智能”一词近二三年在整个家电行业大热,一到夏季空调市场,智能空调也一定会是市场宣传推广的热点。2015冷年,智能空调的表现更接地气,今日头条统计到的用户对智能、节能、健康、外观、舒适、无氟几个空调性能的关注度上,智能达到了最高的281万次。

空调企业在智能空调上不断推陈出新,美的与小米跨界合作之作“i青春”智能空调、格兰仕推出的“普罗旺斯”智能全直流变频空调、奥克斯推出的儿童空调、海尔的自清洗空调、长虹推出的CHiQ智能空调、志高云智能升级产品、TCL推出的钛金智能空调以及市场上涌现的微信空调等等,都从用户角度出发,兼顾性价比和实际的应用场景,给消费者带来更好的产品体验感。

数据显示,智能空调的销量占比已达到5.47%,同比大增173.50%,销售额占比达到7.15%,同比增长98.44%。

“从变频空调和智能空调的双增长来看,用户对产品的需求依然是价值驱动的”,中国家用电器协会副理事长王雷认为,空调企业的竞争着力点核心还在于看得见未来的产品,无论变频还是智能,均符合当下消费市场最核心的价值诉求,都体现了“节能、舒适性、智能化”的核心趋势。包括在低碳环保型产品的努力上,今年首批正式上市的R290空调也让行业内看到了空调企业积极推动的成果。

三四级市场和线上渠道双增

虽然空调市场整体进入了“冷静”阶段,但从目前的各级市场空间来看,三四级市场以及线上渠道仍然具有良好的成长性。

2016冷年开盘以来,空调企业在三四级市场展开了激烈的竞争,随着主流品牌渠道进一步下沉,三四级市场的竞争也进入到成熟阶段。数据显示,三级市场空调销售量占比由2014冷年的9.81%提升到2015冷年的10.13%,销售额占比由2014冷年的9.83%提升到2015冷年的10.22%;四级市场销量由2014冷年的7.23%提升到2015冷年的8.94%,销售额占比由2014冷年的7.17%提升到2015冷年的8.87%。

“数据表明三四级市场的需求是有效有序的释放的,基本维持了稳定增长空间”,蔡莹分析指出,空调市场已经摆脱家电政策后遗症的影响,依托市场内在的需求推动增长,三四级市场也体现了这个特点。但企业不能过分依赖于三四级市场的增量市场,应该看到这个市场的增幅也在放缓,市场竞争过程中更应该注重精耕细作,通过产品力、品牌力拉动企业在三四级市场的成长。

另一方面,进入2015冷年以来,以海尔、奥克斯、美的、格兰仕、TCL、志高等为主的品牌企业进一步加大了在电商渠道的投入和布局,有效的刺激了空调在线上渠道的高增长。奥维云网(AVC)数据显示,2015冷年空调线上零售量为489万台,同比增长47.2%,零售额达到120亿,同比增长32.2%。

每逢遇促销节点,空调线上量额销售屡掀小高峰,品牌企业表现抢眼。去年的双11网购狂欢节空调销量同比增长了87%,销售额同比增长80.9%;今年3.27期间,销量同比大增115%,销售额同比增长83.2%;6.18期间,销量同比增长90%,销售同比增长72.7%。应该看到电商大促对空调销量的刺激作用,不过量额之间明显的增长悬殊表明空调价格战在线上也打的惨烈。

奥维云网(AVC)空调环境事业部总经理刘大任分析称,线下市场下滑将进一步刺激品牌商在线上平台的投入,线上市场竞争将持续激烈,预计2016冷年线上市场零售量达到739万台,同比增长51.2%,线上销量占比为16.3%。预计2016冷年线上市场零售额为172亿,同比增长42.6%,线上销额占比10.9%。但在线上市场进一步增长的过程中,提高产品档次感,提升购买体验、商品体验和售后体验,是空调企业持续要下功夫的地方。

评论:

目前没有评论内容。