奥维郭维德:2015年净水器规模仍在提升

从2012年开始,国内净水市场开始进入高增长阶段。2012年整体销售额超过40亿元,增速超过37%。2013年销售额和增速翻番。得益于多方面的综合推动,2014年达到发展峰值,销售额和增速分别达到120亿元和66.9%。进入2015年之后,受整个国民经济影响,家电产业也进入下行期,虽然净水行业也受到了影响,但从1月~10月份奥维的统计数据中不难看出,在经历了去年的高歌猛进之后,今年净水市场放慢了发展的脚步,增速在55%左右,销售额增长明显,超过了192亿元。成为家电市场一片灰色中的绿意。

渠道:线上电商领跑市场、线下农村市场份额微增

从整个渠道结构来看,经过一年时间的发展,净水行业在线上与线下的占比有着较为明显的变化,线上发力明显大于线下:2015年和2014年的1月~10月,净水产品的线上销售占比分别为23%和16%;线下销售占比分别为77%和84%,线上销售占比正在加大,说明越来越多的净水品牌厂家重视线上销售,同时越来越多的消费者在线上购买意愿越来越多。

而在线上渠道中,销售增长最快和最为集中的为天猫和京东两大平台。

而从市场层级来看,一二级市场的整体增速并不明显,三级市场略有下降,而农村市场,净水产品销售份额却有所提升。这说明,净水的市场空间不再局限于中心城市,已经开始慢慢的向下级城市以及农村市场转移,农村市场潜力巨大。

区域:西南、东北、西北区域开始崛起

从整个国内区域市场来看,根据奥维云网的推总数据来看,2015年1月~10月,中国净水零售额排名TOP前五的城市分别为北京;山东;江苏;广东;四川。随着“一带一路”政策的持续和深入之下,西北地区的经济建设必将加速,有可能成为净水市场的“明日之星”。而对于西南和东北地区,同样引人关注,净水市场的零售额和零售量上升速度尤其明显。未来2~3年,不仅主力市场需要持续深耕,对于西北、西南以及东北这些潜在市场,亦需要厂商关注和拓展。

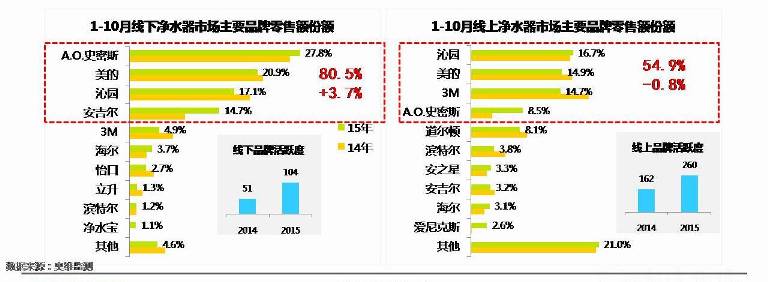

品牌:线下马太效应显现,线上竞争激烈

无论线上还是线下,净水品牌之间的竞争不断加剧。但随着大品牌借助渠道、品牌、服务、技术的领先优势,势必将会促使其市场份额进一步扩大,领先地位形成。

在线下,2015年1-10月销售份额排在前四位品牌分别为:A.O.史密斯、美的、沁园、安吉尔。这四大品牌在整个国内净水市场中的零售额占比超过80%,与去年同期相比提升了3.7%。其中,与2014年同期相比,零售额占比显著提升的是A.O.史密斯和安吉尔,其中安吉尔净水增速更加明显;美的、沁园略有降幅。

而在线上,2015年1-10月销售份额排在前四位品牌分别为:沁园、美的、3M和A.O.史密斯。占据线上前四位的品牌,占线上整体净水市场份额的54.9%,今年前10个月的零售额占比与去年同期相比下降了0.8%,略有下降,这与线上产品型号、零售价格、定位以及竞争的激烈程度不无关系,尤其是线上准入门槛低更加剧了品牌的活跃度,可以说线上一片蓝海。其中,与2014年同期相比,线上零售额占比显著提升的是A.O.史密斯。

综合来看,2015年净水市场的无论是线上还是线下,品牌活跃度都较同期有较大提高。其中在线下,2014年有51个品牌比较活跃,到了2015年就有104个品牌比较活跃。同样线上,2014年有162个品牌活跃,而到了2015年则260个品牌活跃。这说明整体净水市场发展让越来越多的投资者看好,当然竞争也是越来越激烈。

结构:反渗透产品引领结构升级,高端份额提升

从产品结构来看,目前国内市场的主力净水产品仍然为反渗透净水机,并且所占份额继续加大,从2014年58.6%上升到64%。反渗透机已经成为净水产品当中的主流机。具有高附加值的反渗透机型市场占比不断提高,也催生了净水高端市场的发展,可以说产品结构的变化带动了净水产业升级,并向前发展。

2015年,消费者愿意投入更多的费用购买健康类家电产品,为自己的健康买单。反映在净水产品上,价位在4000元左右的高端产品成为市场销售主力机型。单品零售价格在4000元~5000元产品的销售与去年同期相比增长了5.34%。这其中有个很重要的因素是高端反渗透净水产品销售占比的提高。

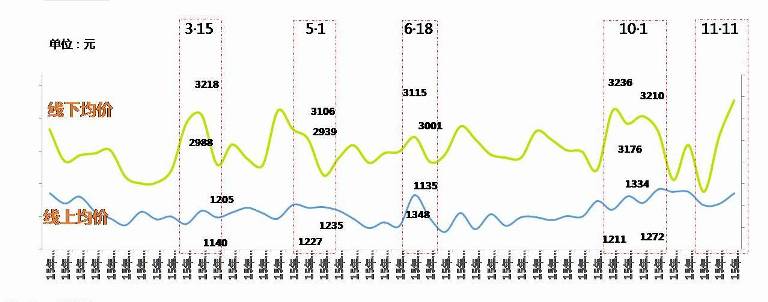

促销:重点假日促进产品结构升级

不管是传统节假日还是电商节,都是各类家电产品线上线下价格战爆发的节点。但从2015年净水行业的整体表现来看,逢促销节点却恰恰是产品均价提升的时候。主要原因在于用户群体爆发节点,这说明净水厂商很聪明,不同于其它行业,适逢促销节点将主要精力放在了高端机型的引导消费上,并且取得很好的结果。

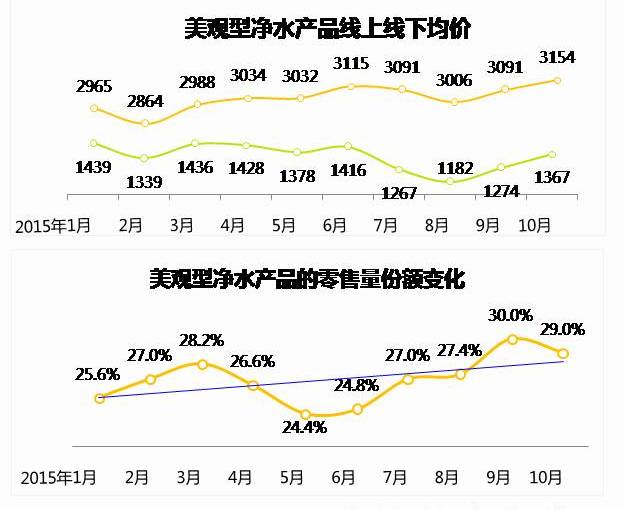

产品:用户对于产品外观设计关注度逐渐提升

从消费者角度来看,消费需求的改变也印证了净水产品的再一次升级。根据奥维云网在网络热词搜索的统计数据显示,目前消费者对净水产品的外观设计关注度逐渐提升,具体搜索热词集中在造型、包装、体积、材质、容量、颜色几个方面,其中搜索量最大的是“外观”其次是“包装”和“体积”。用户对产品外观的要求已经提高,从销售价位段来进行分析,美观型净水产品在线上线下的均价均高出普通型产品。由此可以看出高端用户追求产品的第一要素是健康安全、第二要素则为产品的美观度,这是未来上游工业制造品牌值得注意和引起关注的。

实际上,产品外观工业设计和内部功能的改进改善已经取得了实际的市场回馈。例如A.O.史密斯均价过万元的产品代表机型:AR1300-F1/AR1000-F1,厢式外观设计和MAX 5.0机芯,超大流量超薄一体式两大突出卖点提升了整体品质;安吉尔代表机型A6在市场上的单点突破也取得了实际的销售成果。除了销售上的斩获之外,实际效果的取得也为行业的发展提供了参照,更多的净水企业开始关注产品结构的调整和整体市场营销政策的转变,品牌的推动和导向也为行业的良性发展注入动力,发挥了榜样的引领作用,企业创新带动行业前行。

产品方向:“高、大、智”是净水行业发展主基调

从2015年净水产品在市场上的表现和用户的反馈来看,“高、大、智”将继续成为未来三年行业的发展主调。即高端化——产品将更具有设计感、艺术感;产品将更加体现优雅的艺术化外观和精益求精的制作工艺;产品将更具有融合性。大通量——减少废水排放、促进节水升级、节省放置空间、安装简便。智能化——人机交互、智能互联、触摸显示技术、滤芯智能监测、提醒,进一步加强净水产品与用户的黏度。

用户:安装成净水产品最大痛点,行业需迫切解决

根据奥维监测,净水行业评价类别占比中,好评率达到90.7%,这说明净水器行业整体发展还是比较良性,消费者体验达到对健康的诉求。而7.4%的差评中,在定价促销、使用感受、产品质量和物流配送和产品安装上这四个方面,而后面这两项关于售后服务方面的差评占整个差价的将近一半,例如安装员态度、配送员态度等方面差评集中暴露了净水售后服务方面需要改进和加强,如专业化的安装队伍,健全的售后服务流程,透明的合理耗材价格等,如果服务问题解决之后,整个净水行业的发展必将再上一个台阶。

净水器作为安装类行业,又不同于其它传统的安装类电器,是高度长期依赖于售后服务的行业。对于消费者而言,好的售后服务是饮用水健康安全的基本保证;对于净水厂商而言,提供好的产品、净水配件及售后服务是其后续利润的主要来源。而从目前发展的态势来看,预计到2017年,在净水产品销售结构中,服务的占比将进一步提高,服务收入将达到90亿元。

评论:

目前没有评论内容。