两净产品商机所在

2016年1月,即便是南方也出现了大雪纷飞的景象,这个冬天真的有点冷。当大家都在谈论如何抱团过冬时,家用净水器和空气净化器,既是普通的家电产品,也是环保设备产品,还可以是家用健康产品或厨房电器产品,以其市场表现告诉大家,冬天来了,春天还会远么?

净水市场内部升级动力足

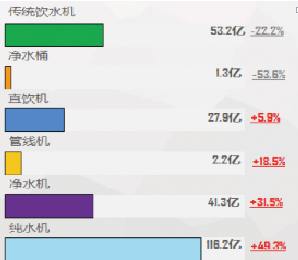

企业的“蜂拥而至”,市场高速增长以及线上市场快速扩张构成了净水设备市场的火热。2015年1~10月,水处理设备市场规模达到242亿元,同比增长16%。其中净水设备零售总额为188亿元,同比增长36.5%;饮水设备零售总额55亿元,同比下滑23.4%。纯水机的市场规模最大,达116.2亿元,同比增长达49.3%。线上水处理设备规模达到33亿元,同比增长50.9%。

2015年1~10月水处理设备市场规模

数据来源:中怡康测算

持续提升的消费需求加之国家“水十条”等一系列治水政策的推动,促使净水市场增长速度远远高于传统家电,并且仍将保持较强的增长动力。2020年净水设备规模将超过1,280亿元。

品牌竞争加剧

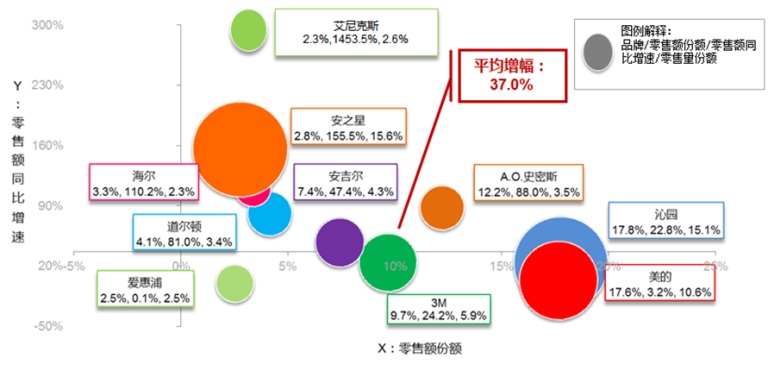

近年来,众多企业争相布局净水市场,截止到2015年,净水设备市场品牌有119个,产品型号1,764个,较2010年分别增加了44个和936个。在前十名品牌中,美的和沁园的市场表现较好,零售额份额分别为17.6%、17.8%,零售额同比增速分别为3.2%和22.8%,零售量份额分别为10.6%、15.1%。美的作为中国家电企业唯一世界五百强,实力强大,与韩国清湖公司合作研发了“一体滤芯”,使得美的在净水器行业走得顺风顺水,市场占有率也在节节高升。沁园作为国内最早做家庭净水的企业之一,零售额同比增速很高。

A.O.史密斯是2015年表现最好的品牌,虽然零售量份额仅为3.5%,零售额份额却达12.2%,零售额同比增速为88%,产品单价很高。安吉尔的品牌价值也较高,零售额同比增速也达47.4%,处于较好的正增长状态。

2015年1~10月净水设备市场主要品牌表现(线上+线下)

数据来源:中怡康线下月度/线上周度零售监测

海尔与以色列最大水务公司斯特劳斯取得合作,主要以国内高端市场为主,随着海尔的进入,相信能给净水器行业一直遭受消费者诟病的服务提出更多有建设性的方案。海尔的零售额份额仅有3.3%,但零售额同比增长达110.2%,海尔在产品推广上较为发力,增长较快。道尔顿是国内净水行业的“启蒙”老师之一,在英国,道尔顿有着至高的荣誉,但是道尔顿净水器由于采用的陶瓷滤芯,陶瓷滤芯过滤精度远比不过超滤膜和反渗透膜,而我国水质相对又比较复杂,所以道尔顿发展受到一定的限制。零售额份额仅有4.1%,但零售额同比增长却高达81.0%。

随着人们对饮水健康重视程度的不断提高,净水领域近几年来呈现井喷式的发展。然而行业洗牌却非常严重,中怡康数据显示,目前生产净水器的企业约有3000家,每年新增企业约40%,另有10%的企业倒闭或转行。调查显示,售后服务成为用户购买净水产品关注的第一要素。所谓“三分靠产品,七分靠服务”正是净水产品的真实写照,售后体系不完善,很难为用户提供有力的安全和服务保障。如果说优秀的产品是保证健康饮水的“有机体”,服务水平的高低则成为提升用户品牌忠诚度、提升市场竞争力的“强心剂”。优质的服务不仅能促进终端销售成交,更是厂家宣传品牌的有效方式。

产品升级持续进行中

消费需求的升级促进高端化、高品质产品快速扩充,从消费者需要安全的水,到如何喝到安全的水,纯水机的概念越来越深入人心。当产品满足了基本需求之后,就迎来了产品技术的升级,厂家在不断的推大出水量的产品,智能提醒滤芯更换的产品也应市而生。其中,过滤技术、滤芯更换频率和浓水(废水)比例三个要素是消费者在购买高端净水机时最为在乎的产品属性。

中怡康零售监测数据显示,反渗透技术零售额份额逐年攀升,2015年1~10月份,已经达到71.8%。反渗透快速替代超滤成市场主流。从价格来看,随着消费者对净水设备接受度的逐步提升,净水市场价格持续走高。据中怡康监测数据显示,2015年3,000元以上价格段产品零售额份额与2013年相比提升18.2个百分点,其中4,000元以上价格段扩充更为明显,与2013年相比提升12.4个百分点。

消费者对净水设备的关注点

.PNG)

数据来源:中怡康线下月度零售监测

智能漏水防护、水质监测、维护提醒等功能的增加开始让用户用的更加放心;而智能化、大出水量、安装便捷等产品功能的多元化、个性化提升让用户用的更加方便。如为满足消费需求,市场上出现了更多的解决出水流量小、避免存在二次污染风险的大通量无桶机产品;能够延长滤芯寿命使水质更有保障的自动清洗产品;更加节能环保、更针对家庭不同功能用水情况的双出水机;让使用者更加安心、更加人性化的智能滤芯更换和出水实时监控等设计。

2015年,净水设备零售额228亿元,同比增长41.1%;预计2016年市场规模将继续大步扩容,零售额将达295亿元,但随着基础体量的逐渐扩大,同比增速也会相对减缓,预计2016年零售额同比增长29.5%。净水市场仍处于一个高增长、快调节的阶段,消费需求的不断提升以及新品牌、新技术的增加升级必将加速市场洗牌,而格局转变的力量来源仍将是用户,了解用户,赢得用户才能在激变中屹立不倒。

空净市场经历成长阵痛

迎来第一轮洗牌

2013年雾霾的全面爆发,使得空气净化器以超过160%的同比增幅领跑整个家电市场,成为当年最受瞩目的明星产品;2014年随着市场规模的逐步扩大,空净市场增幅回落,但依然保持30%以上的高速增长。但就在这一年,空净市场的参与品牌数量从150个上升至550多个,品牌争相进入,竞相逐利,空净市场顿时变得拥挤。

空净市场零售额及增长趋势

数据来源:中怡康监测

2015年,处于野蛮生长状态的空净市场步入阵痛期,市场规模同比大幅下滑,四季度雾霾多发对市场有所提振,但依然难以改变全年负增长的命运。2015年1~10月,空净产品市场规模达73亿元,较2014年下降了20.1%。据中怡康测算,2015年全年市场规模较2014年全年的116亿元,肯定呈下降态势。其中线上空净市场的规模达到24亿元,同比增长9.1%。线上凭借超高的成长性,成为销售增长的主要推动力。线下空净市场规模达到49亿元,同比下降29.5%。

开启第一轮洗牌

空净产品和其它产品一样,线下一、二级市场的销售下滑特别严重,三、四级市场略有增长。一方面是因为线上渠道对一、二级市场的影响较大,再加上空净国标的出台,提高了行业标准,行业进入了盘整期。另外,品牌的不断进入和退出,频繁变动导致投入持续性降低,市场出现真空,致使市场规模下降。与此同时,消费者对产品购买的信任度有所降低,选购更为理性,致使空净市场缺乏动力,持续遇冷。

2013年,线下销售有37个国外品牌,41个国内品牌,到了2015年,有62个国外品牌,71个国内品牌。线上,2014年国外品牌为108个,国内品牌为426个。到了2015年,国外品牌为132个,国内品牌达474个。国内市场品牌是国外品牌的3倍之多,大量品牌的一拥而上来争抢空净市场的蛋糕,加剧了市场的竞争激烈程度,也迎来了空净行业的第一轮洗牌。

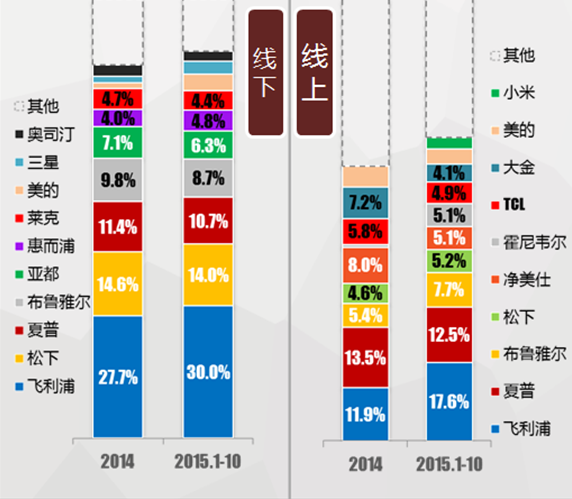

无论线上还是线下,品牌集中度都在进一步提升,前五名品牌在线下的品牌集中度提升了3个百分点,线上的品牌集中度提升了6个百分点,虽然进入的品牌在不断增加,但品牌的集中度也在进一步提升。在线下渠道和线上渠道,松下、飞利浦、夏普、布鲁雅尔、美的等品牌都有相关产品亮相。

主要品牌竞争格局(零售额)

数据来源:中怡康线下、线上监测

线下市场产品多集中于中高价位段,而在线上渠道,中低端产品则更受青睐。线下市场中,高于5,000元价位的高端产品达到了10%。而线上渠道中,占比最高的则为500~999元价格段的产品,达到了28.7%,同时0~499元价位段占比也达到了24.1%。这也与空气净化器的产品属性有关,空气净化器与用户的健康息息相关,同时高端产品价格不菲,用户在选购的时候更倾向于去线下实体店实际体验一番;而线上市场受到网络信任度和车载产品的影响,中低端产品占比较高。

新国标推动行业洗牌

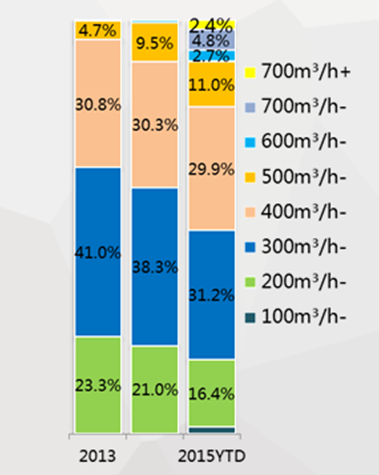

9月15日,国家标准委批准发布新修订的《空气净化器》国家标准,明确了评价空气净化器的基本技术指标与空气净化器产品的标志和标注。新国标着重强调了常态性指标——洁净空气量(CADR)、长效性指标——累积净化量(CCM),并明确了产品性能相关必标内容。空气净化器过滤效果能通过CADR数值来判断好坏,与空气净化器滤网使用材质以及使用风机有关系。

2015年1~10月线下市场主要品牌不同CADR值产品结构(零售额)

数据来源:中怡康线下月度监测

新标准的推出使得空气净化器厂商在购置滤网原材料方面把关,尽可能选购更为高效的滤网作为应对新国标的利器。从图中也可以看出,大量的企业在布局CADR值在400立方米以上的产品,因为这样的产品的消费体验很容易看得见。随着空气净化器标准的推出,大CADR值是空净产品的必然选择。

CCM的累积净化量比外国标准更为严格,因为它充分考虑到净化器的滤网必须长期更换,而不是一次消费品,当滤网被吸附过多颗粒物后净化效果就会减弱,用户必须通过售后渠道购买新的滤网进行替换。因此要求厂商对滤网选购时必须兼顾它的耐用性,并有完善的售后体系。

空气净化器在西方发达国家中普及率较高,如美国家庭的普及率为27%,每年销量超过2,000万台,加拿大、意大利、日本等国家的公共场所、家庭居室等的普及率超过20%,而国内室内空气污染设备的普及率还不到0.1%,中国空气净化器市场前景广阔。从图中我们可以看出空气净化器需求转为旺盛的城市,作为企业的渠道布局可重点考虑这些城市。环保政策的实施,新国标的推出,使得空净市场有望步入正轨,加速行业洗牌,促进整个产业的健康发展。

家用净水器和空气净化器能给家庭带来更健康的生活,如何变弱需求产品为刚性需求产品,从理性的关注、观望到主动购买,传统企业和商家贵在建立可持续的生态交易体系,推动商业模式和经营模式的转型。此外,随着舒适家居的系统集成概念,走被集成化道路也许是未来的突破点。

评论:

目前没有评论内容。