空调行业增速放缓 新入局者前路艰难

就在前不久,苏宁的自有品牌苏宁极物开启了小Biu空调的预约,并公布了售价,高调宣布进军空调行业。

考虑到2018年空调行业面临库存创新高、头部品牌占据绝大多数市场份额等一系列现状,苏宁选择这个节点切入空调行业,说明它能在这一市场中找到一些机会。不过,从2018年的情况来看,新玩家入局空调行业,仍要面临很大的挑战。

空调行业现状:库存创新高、销量下滑、头部品牌市场占有率高

近期公布的多份空调行业数据报告指出,2018年空调市场已处于相对饱和的状态。

整体上看,国内空调市场的增速已呈现出明显放缓的趋势。奥维云网的《2018年家用空调市场分析报告》显示,2018年空调市场总销售额达2010亿元,同比增长4.1%,销售量达到5703万台,同比增长1.6%。近几年电商渠道的高速发展和消费者消费习惯的变化,对线下渠道产生了一定的冲击,使其在去年的销售额和销售量分别呈现-1.5%和-4.2%的负增长。

其中,一二线城市市场对空调的需求明显减弱。国家信息中心发布的《2018年度空调市场分析报告》显示,2018年重点城市市场销售量和销售额分别下降10.6%、7.6%,促使企业需要通过不断的产品优化和技术创新,来增强自身产品在市场中的竞争力。

此外,头部品牌在去年进一步扩大了优势。上述报告显示,位列行业品牌Top 3格力、美的和海尔,市场占有率总和从2017年的68.88%升至71.17%,位于品牌前十的企业更是占据了去年市场占有率95.17%。由此可见,留给中小厂商和新入局企业的空间看似非常小。

据产业在线给出的数据,截止2018年10月底,整个家用空调行业的总库存达到4260万台,逼近历史最高纪录。高库存除了说明目前空调行业总体产能过高外,还可能促进产品竞争加剧,使均价走低,中小企业的生存空间因此不断受到挤压。

去年空调市场的均价已经出现了增速放缓的趋势。中怡康数据显示,在2018年44-49周,线上和线下空调市场均价同比增长分别为1.4%和0.7%,涨幅微弱,线上线下16个产品规格中仅3款均价上浮。由此预测,今年空调均价可能还会出现进一步下滑。

不过,空调行业虽然面临着上述问题,但仍存在一些机会可以挖掘。

空调市场的机会在哪里?

村镇市场和近几年房地产精装修趋热,可能是“新玩家”苏宁看中的其中两个机会。

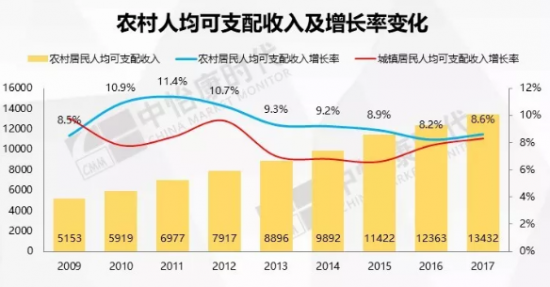

中怡康时代副总经理彭煜分析 ,农村人均可支配收入的持续增加和中国城镇化的推进,可能会因此带动中国三四线空调市场的快速发展,会给空调制造商和渠道商带来机会。

中怡康时代《2019空调行业白皮书解读》显示,2010年至2017年八年,农村居民人均可支配收入增长率均高于城镇居民,农村居民收入5000元以上所占比例也从2016年的16.6%升至2017年的18.6%。

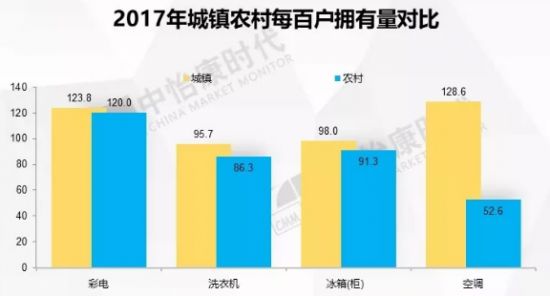

在收入不断增长的情况下,农村的空调普及率仍远低于城镇。根据上述报告显示,农村每百户所拥有的彩电、洗衣机和冰箱(柜)数量与城镇居民相差不大,但空调拥有量仅为52.6台,与城镇每百户拥有的128.6台相比,仍有很大提升空间。

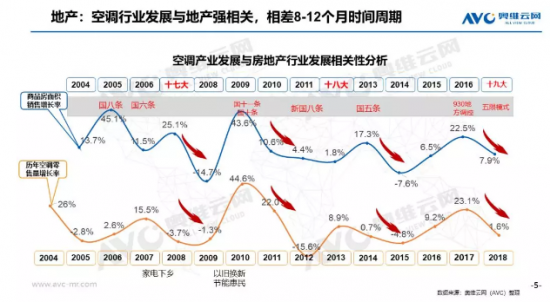

房地产精装修趋势,也会对空调销量产生一定的正向影响。据奥维云网的研究显示,空调行业的发展与房地产行业强相关,容易受到其政策影响。

《建筑业十三五规划》曾要求2020年新开工全装修成品住宅面积达到30%,各地方政府也开始逐步落实全装修政策。相比一二线市场,三四线市场在房地产方面具备更高的开发空间,为空调配套的精装修带来了更多机会。

奥维云网《2018年空调行业年度报告》显示,2018年房地产精装修总规模达253万套,同比增长59.9%。空调配套规模则达到66.9万套,同比增长79.7%,2018年空调配套率达到26.4%,相比2017年2.9个百分点。

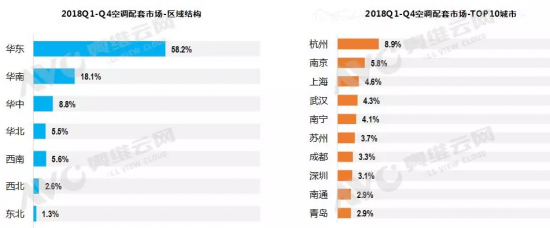

在精装修空调配置中,中央空调比分体空调更具优势。中央空调占据了绝大多数的市场份额,达到53.1万套,同比增长119.0%,分体空调仅为11.6万套,同比增长28.2%,低于两项数据均低于中央空调。从地域分布来看,华东地区仍在空调配套方面占据较大优势,同比涨幅100.1%,仍然具备较大的挖掘机会。

除了这些外在环境所带来的机会外,苏宁虽然在制造空调方面是新兵,但它在空调分销方面已有29年的经验,与美的、海尔、格力等头部厂商保持着密切的合作关系,在空调营销和装配方面积累了丰富的经验,同样也具备一定的入局优势。

从前不久小Biu空调公布的1.5匹变频、1级能效、WiFi控制等宣传亮点来看,它倾向于高能效和智能方向,还宣布了前一万台1999元的售价,试图采取类似小米的高性价比模式来吸引年轻消费者。

对于空调行业来说,未来市场中还会有一些机会,只不过是否适合新玩家入局,就要看苏宁未来在这一行业的发展情况了。

评论:

目前没有评论内容。