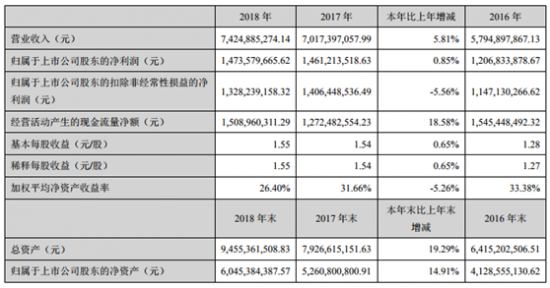

老板电器2018年财报净利润14.74亿

老板电器4月24日晚间发布2018年财报,报告期内,公司实现营业收入74.25亿元,同比增长5.81%;实现归属于上市公司股东的净利润14.74亿元,同比增长0.85%;实现归属于上市公司股东的扣除非经常性损益的净利润13.28亿元,同比下降5.56%;基本每股收益1.55元,拟每10股派发现金红利8元(含税)。

传统厨电占“C位” 新兴厨电增速“猛”

2018年,国内外宏观经济形势错综复杂,地产调控对厨电行业的影响日趋显现,厨电行业整体低迷。根据中怡康零售监测报告显示,2018年,主要厨房电器产品吸油烟机、燃气灶、消毒柜零售额增长率分别为-11.71%、-10.68%、-20.08%,均呈现了近年来少有的下降态势。

老板电器表示,面对行业整体发展压力,公司主力产品零售量和零售额的增长均明显优于行业平均增长幅度,保证了业绩的平稳增长。中怡康零售监测报告也显示,截至2018年底,老板电器吸油烟机零售量、零售额的市场份额分别为19.76%、26.62%,燃气灶零售量、零售额的市场份额分别为17.56%、23.89%,均持续保持行业第一;嵌入式消毒柜零售量、零售额的市场份额分别为14.73%、23.22%,位列行业第二。

在深耕的厨电领域,2018年,老板电器吸油烟机产品营收40.13亿元,占营业收入比重54.05%,同比增长5.00%;燃气灶产品营收17.92亿元,占营业收入比重24.14%,同比下降1.65%;消毒柜产品营收5亿元,占营业收入比重6.73%,同比增长2.27%。作为业绩收入贡献的主力军,烟灶消传统厨电品类占据老板电器整体营收80%以上。中国家电网观察其财报数据发现,去年,新兴厨电如微蒸烤洗占老板电器整体营收8%左右,虽然份额不高,但其新兴厨电营收的同比增幅却十分明显,其中,蒸箱同比增幅达37.82%;烤箱同比增9.98%,洗碗机同比增54.62%,只有微波炉处于下降趋势,同比增-24.87%。

加大开拓三四线市场力度

2018年,老板电器在营销板块确立了“一切为了增长,一切服务增长”的工作原则。零售市场,老板电器表示,在面对一二线城市KA下降的不利情况下,公司加大对三四线城市的开拓,新增城市公司68家,新建专卖店535家,截止2018年底共有城市公司155家,专卖店增至3258家。工程渠道,密切跟进恒大、碧桂园、万科等战略客户的变化,以差异化的产品满足不同楼盘的需求,中央吸油烟机这款别具一格的产品为工程渠道战略客户开拓给予了强大的助力。电商渠道,在网络购物新形势下,及时调整产品策略、优化费用效率,提升经营质量。结合线上线下融合的形势,积极推进新零售模式的开展,盘活存量客户。此外,老板电器称,公司还结合行业发展趋势,与橱柜家装等渠道开展合作,已与欧派、索菲亚、齐家网、东易日盛等签订了战略合作。根据奥维房地产精装修月度监测数据,“老板”品牌吸油烟机市场份额为40%,位居行业第一。

为进一步下沉渠道,进军三、四级市场,提升中低端市场份额,老板电器曾在去年年初拟对全资子公司名气电器进行增资。本次年报内容中也提到,去年名气公司以“做强县域、试点城市、深挖乡镇”为渠道推广核心思路;以“聚焦烟灶,稳步拓展新品类”为产品推广模式,提升新品类配比率。2018年,新增网点2554家,其中专卖店1337家;截止2018年底,共有一级经销商92家,省会城市网点257家,地级市网点1025家,县城专卖店、网点3161家,乡镇网点4493家,样板乡镇农村联络站3600余家。品牌营销再升级,继续开展行之有效的爆炒节活动,参与门店覆盖率从2017年的50%提高到2018年的80%。同时开展明星见面会,在双十一期间品牌代言人那英与消费者零距离互动。江苏、广东、福建等销售大省,在省级电视台、高速公路投放广告,品牌知名度有较大的提升。

Q1开局良好

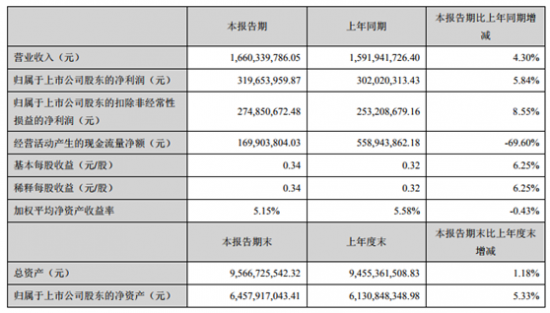

在发布年报的同一时间,老板电器还发布了2019年一季度报告,报告显示,今年第一季度,老板电器实现营业收入16.60亿元,同比增长4.30%;实现归属于上市公司股东的净利润3.19亿元,同比增长5.84%。实现归属于上市公司股东的扣除非经常性损益的净利润2.75亿元,同比增长8.55%;基本每股收益0.34元。

浙商证券表示,2018年受房地产市场宏观调控趋紧的负面影响,厨电行业整体低迷。2019年开年以来,地产有所回暖,预计前两年销售的住宅将于19 年起实现交付,竣工面积底部回升、实现同比正增长,同时也看到一二线市场的二手房成交数据改善明显,其中厨电公司最为受益(厨电产品新增需求占比 80%,销量与地产相关性最强)。作为高端厨电行业龙头,老板电器一二线收入占比较高(55-60%),且渠道库存良好,有望最先受益。 预计公司 2019- 20 年营业收入同比增长 7.0%和 9.1%,净利润同比增长 9.8%和 10.5%,对应 EPS 为 1.72 元和 1.90 元,对应 19、20 年 PE19.1 倍和 17.3 倍,维持 “买入” 的投资评级。

评论:

目前没有评论内容。