家电向智能化转型需要芯片加持,海信与芯片厂合纵连横

2019年5月华为受到美国制裁之后,整个社会意识到芯片确实是我国电子设备“脖子”上的产业链关键环节。

2018年国家成立集成电路产业基金,各路巨头纷纷跟进,格兰仕、美的、康佳等一系列巨头入局芯片行业。2017年格力电器成立了微电子部门,2018年康佳宣布成立半导体科技事业部,2019年美的宣布与三安集成电路合作成立半导体联合实验室。

经过两年的发展,电子产品智能化转型已经箭在弦上,恰逢新基建的国家战略风口,家电行业的芯片以及背后的芯片产业链到底如何了?

一、动因——家电向智能化转型需要芯片加持

我国从90年代以来就把芯片独立自主作为国家支持的重要产业,然而2003年陈进发明的数字信号处理器(DSP)芯片“汉芯”造假事件让各界对国产彻底失去了信心——此君的“汉芯”获得有关部门立项31项和10项知识产权,然而这块所谓的跨越式自主国产实际上是一块磨掉了原始商标,印上了自己标志的摩托罗拉56800芯片。

经过二十年的靠进口芯片也实现了高速增长的好日子,虽然偶尔也能听到芯片自给的呼声,不过大多被视作“有道理的废话”淹没在飞速上涨的数据中.,如同美国战后五十年代中产阶级大量出现是家电企业的黄金时代,那段时间也是国产家电的黄金时代。

在此期间,不断增长的城市化与经济进步带来的中产阶级家庭的出现,带动整个家电市场的火爆,尤其是以冰箱、电视为代表的大型家电需求更甚,然而随着经济进入“新常态”,拐点出现,传统家电制造业面临转型成科技企业的现实压力,具体表现在三个层面:

1、传统家电市场已经接近饱和,智能物联家电成为趋势

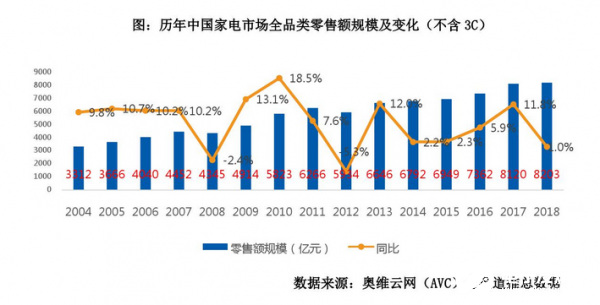

根据奥维云网的《中国家电创新零售发展研究白皮书(2019)》显示,国产家电市场全品类零售规模同比增长率从2011年开始平均就已经跌破百分之十。2018年的增长率同比更是只有百分之一。

这主要是由于传统家电在消费者认知中,属于耐用品消费范畴,产品更新换代时间长,冰箱、电视和空调等大件产品的换代时间平均在5——10年,加之城市化进程放缓,黑白两电中的大件产品自然面临增长乏力的风险。

一方面是传统家电的饱和,另一方面是IoT智能物联家电概念风头正盛,从巨头到家电厂商,各方都在试图统一标准,建立自有的家居物联平台成为行业潮流,比如海尔智家物联平台、海尔U+智慧云平台,甚至阿里这种巨头也发布了相关白皮书,试图布局智能家居照明等一系列接入标准。

2、家电企业科技化转型焦虑明显

在今天看来,格力制造手机的举措,并非是格力眼红移动市场,想分一杯羹式的心血来潮,背后是家电产品意识到互联网经济巨大冲击力下的一种主动转型。

手机不仅是一个信息和娱乐的端口,在家电厂商看来,也是进入到未来智能家电的一个关键端口,某种程度上也是为未来智能化家电的一次预演。传统家电厂商中不仅是格力,长虹、海信、海尔、都生产了自家的手机。

“智能相对论”认为,当雷军小米手机可以操纵传统空调的时候,几乎所有家电厂商都不约而同地认识到了这一点。

2019年青岛海尔,更名为“海尔智家”,海信改名为“海信视像”,甚至“TCL集团”变更为“TCL科技集团”,信号与意图很明显,就是告诉各界“我们已经不是做家电的老制造业厂商了,我们都是会玩互联网的科技企业了,有核心技术的哦”。

焦虑与否,一目了然。

3、小型智能家电成为家电销售新宠

随着电商出现,对家电行业有强烈冲击,传统家电有以下几大渠道,分别是KA渠道(包括全国家电连锁、地方家电连锁、家居连锁)、百货商超、专卖店、家装和工程渠道等等,其中电商渠道从25%已经增长接近40%,相应的是其他渠道被挤压。

尤其是专卖店,作为企业重要的利润来源,家电厂商不愿轻易放弃,但是整体份额还在不断下降。

渠道的变易,一方面让利润渠道有变化,另一方面是消费者的消费趋向在变化。

在电商渠道中,百分之七十以上的小型智能家电都通过电商,并且大量的新兴小家电企业,诸如小熊、小米等厂商通过线上电商+智能小家电的策略,对传统家电商构成了极大威胁。

传统家电销售由于层级多,大型家电依赖线下销售,成本过高,面对这种情况必须转型,在一定程度上,也强化了芯片需求。

二、整合——国产家电芯片的进度条到那一步了

半导体产业可以分为集成电路(约占80%)、光芯片(约占10%)、分立器件(约占6%)和非光传感芯片(约占4%)四个领域。

而家电需要的芯片,主要是集成电路。

以集成电路(IC)为例,主要用在家电的电机控制上,低端产品价格低廉技术简单,国产可以自给,比如空调遥控器上的IPM一枚一块钱左右。

尽管如此,在十年前国产IC虽然不至于无人问津,但是国产家电市场上依然倾向于使用进口,但是近几年来采用国产IC或者自主研发已经成了行业普遍接受降低成本的选择。

1、控制器件:中低端MCU和IPM国产化曙光乍现

在常规的家电设备中,MCU芯片IPM芯片是应用比较广泛的两种芯片,前者主要用在智能家电如吸尘器、洗衣机上的智能变频场景上,后者主要用在家电的功率管理上。

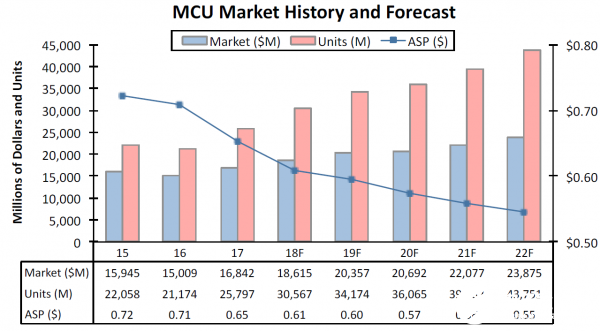

2019~2022年全球MCU市场规模及出货量预测。(来源:ICInsights)

从全球MCU出货量报告看,2019年已经203.57亿元,其中的龙头企业就是兆易创新。在一些自主技术上,国产已经进入高端化,兆易创新的GD32F350和GD32E230产品为例,其产品规格和性能很适用于手持吸尘器控制板和变频洗衣机上。

美的在智能功率模块(IPM)生产商也已经低调耕耘多年,10年就成立了IPM小组,11年研发制样,13年建成车间量产,15年就已经突破百万枚/产能每年。

以冰箱起家的海尔,在芯片上的发力也集中在MCU芯片上。2000年成立的上海海尔集成电路公司,以SOC和专用集成电路为方向,但是首先量产的是2005年的MCU芯片,该芯片量产后就和国际MCU巨头微芯科技打了7年的专利诉讼官司,最终胜诉。该公司被东软载波收购后,生产的芯片已经广泛应用在国产白电,仪表和汽车电子领域,属于国内该赛道的龙头之一。

2、S0C:海信与芯片厂合纵连横

在电视领域,由于智能化程度相对传统白电较高,在机顶盒芯片、解码芯片、宽带芯片的需求比较高。其中System on a Chip(SoC),直译的中文名是系统级芯片的应用范围则最广,由于工艺复杂而且内核更多,上一节所说的MCU芯片的功能也可以也包含在SOC之中,所以是国产黑电企业的关注重点。

海信也在2000年就开始投入芯片研发,并且在05年就有了首款自主的数字视频处理芯片“海芯HIVIEW”,其后不断更新电视主控芯片和4K高清画质芯片“HI-View pro”.,2017年则迈出了一大步,收购了日本东芝电视,将海信信芯和上海宏佑正和信芯微电子公司,主攻智能电视SOC芯片。

3、AI芯片

2018年,TCL董事长李东生接受《证券日报》记者采访时表示,TCL已成立了半导体芯片集成电路的投资产业基金,尤其在AI芯片领域,投资了寒武纪和商汤科技。

以投资策略进入到企业不熟悉的领域属于常规操作,毕竟不是哪个厂商都有董明珠小姐一手扔出五百亿做芯片的豪气,而且就芯片行业来说,五百亿铁定是不够的。

三、冲击——家电巨头的芯片的未来将与国产芯片厂商战略方向高度同步

随着中低端芯片国产半导体产业链已经逐渐起步,在智能家居芯片上,国产家电厂商采取的主要策略联合芯片厂商冲击高端。

比如在空调、冰箱、油烟机上最常用的SOI电机控制芯片,全球目前只有Toshiba和infineon有生产能力,国内整体没有制造能力,最为可行的方案是,芯片厂商与家电大客户公共研发定制化工艺,比如华润上华与格力的合作模式。

2019年10月格兰仕发布了两款AIoT家电物联网芯片,发布会上宣布与SiFive China联合开发的两款AIoT家电芯片——BF- 细滘、NB- 狮山,这两款芯片都采用RISC-V架构,拥有自主知识产权,将用于所有格兰仕的家电产品,未来,双方还会合作开发升级的物联网芯片BF- 狮山,分成高、中、低三个产品线。

“智能相对论”发现,合作是家电厂商在芯片自主上的主流模式。

上文讲到的美的IPM生产线,在产能和技术方面已经比较成熟,但是依然选择自主发展+对外合作的模式,在美的IPM研究室中,中芯国际、华润微电子、芯恩、三安光电的国内知名的芯片厂商都常年有代表驻扎,其中三安光电负责联合开发,中芯国际负责代工生产。

海尔在2015年成立的海尔优家智能科技有限公司,也才用了联合的方式生产的方式主攻IoT芯片,联合了瑞昱在2017年推出了让为智能家居定制的芯片芸芯II,并且搭载了专属的操作系统。

总而言之,整个国产芯片市场是向上态势,而家电厂商联合芯片厂商,在一定时间内必将成为发展主流。

国产半导体行业的充满活力,家电商在自研和国产芯片又有需求,郎有情妾有意,这必然为家电行业的芯片制造提供更多来自外部的驱动力,只需要时间更多的沉淀即可。

评论:

目前没有评论内容。