从2013年美苏年报看家电渠道趋势

进入2月份,各上市公司的年报纷纷出炉。在家电行业,除了各大家电制作品牌的年报以外,最受关注的莫过于国美和苏宁的年报了。这两个属于零售业又与家电行业息息相关的零售连锁巨头既反映了家电行业的渠道走势,也是零售业巨变中的风向标。

数据显示,2013年,苏宁云商的利润下跌95.5%,净利润大幅下跌了86.32%,这在苏宁的年报中是历史性的。而2013年国美的综合毛利率预计将超过18%。而这些数据的背后,是国美和苏宁在线上渠道快速发展之后经营策略不同导致的结果。

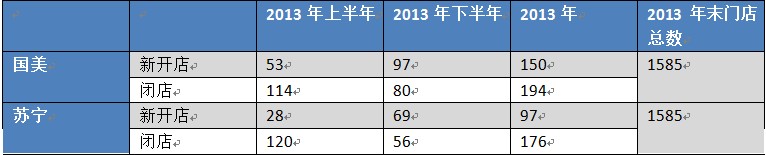

门店数量与质量

大多数门店的合约期是5~8年,也有长达10年。国美和苏宁在2012年和2013年都关闭了大量的线下门店,这与很多到期门店房租大幅上涨有直接关系。但不管怎样,供应商对于关店的报欢迎态度的,尤其是经营质量低的垃圾店。再看开店的数量,苏宁则超过了国美,这与前几年苏宁大量购置商业地产有直接关系。但是在电子商务时代,此类地产会否成为苏宁的包袱,则需要时间来验证。

线下门店销售指标对比

从以上数据看,从2013年的第二季度开始,国美苏宁的门店业绩发生了大反转,一向被供应商看好的苏宁的门店业绩大幅下滑。而第二季度正是苏宁宣布线上线下同价的时间。无疑,苏宁的线上业务目前成为其线下门店的包袱。

国内可比店月均产出及同店增长对比

从上表可以看出,国美的单店效益增长幅度远大于苏宁。王俊洲曾在2013年半年报扭亏时指出“一个就是控制成本,低成本会带来库存的高效,这个就是我们作为零售业最本质的核心竞争力;一个是增加收入,比如我们和海信是做返利的,但是不排除跟海信有四五个型号做一步到位价格,未来我们可能跟韩资品牌也有一些大单。” 这说明国美的战略正在从类金融模式回归零售商的本质。

门店毛利与毛利率对比

苏宁的年报上没有体现毛利率。假设其毛利率等同第三季度,按此推算第四季度苏宁的毛利率水平位15.5%~16%之间,国美仍然较苏宁高出2%左右。

国内净利润对比

苏宁第三季度出现2.06亿的亏损,第四季度的净亏达到2.89亿元,全年度盈利仅有1.458亿元。业内人士认为,这与苏宁大力度投入电商有关。同期。国美的净利润为4.3亿元和4.6亿元。

在巨大的行业变革中,业绩的变化的背后是两家零售商大战略的巨大差异。在电子商务成为必然的趋势,传统零售商如何适应市场,是没有明确答案。鹿死谁手还未见分晓,零售商的竞争还很远。

评论:

目前没有评论内容。