2013年中国家电区域连锁经营质量分析

与全国整体的家电市场形势相比,中国家电区域连锁企业的经营状况到底在全国处于什么样的水平,有哪些不足,又有哪些优势呢?

财神软件多年专注于家电行业软件及咨询服务商,从服务的几百家区域连锁家电企业客户中,挑选了100家典型客户,签约为财神大数据合作伙伴。这100家家电区域连锁企业均匀分布在全国各省市,本次从100份数据样本中精选了30份各省代表性数据用于本分析报告。

本次分析报告所采集的数据全部是从财神ERP软件系统中汇总提取,提取的数据包括销售额、销售数量、前台毛利、平均单价等,通过对这些数据的汇总分析,我们可以大致了解中国家电区域连锁企业的经营状况。

区域连锁中西部地区市场增长速度明显高于东部区域

2013年1~10月份,财神30家典型客户的总体销售额是84.35亿元,去年同期为76.79亿元,同比增长9.8%。其中,在1、2月份取得了21.5%的同比增长,5月是全年的第二个增长高峰,也是最大的增长高峰,同比销售增长高达23%,与全国市场的增长数据吻合度很高。但在7月份同比下滑6.8%,8~10月三个月的同比增长基本稳定在5%左右。

将全国市场划分为三大区域,东部地区(包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南)、中部地区(包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南)和西部地区(包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆)。这三大区域的经济发展速度有一定的差异,体现在家电销售方面,东部区域内整体市场规模大,汇总的销售额为38.23亿元,但同比市场增长率较低,增幅仅为4.5%。中西部地区客户销售额为40.19亿元,但同比增幅为14.8%,中西部地区的区域家电零售企业同比增长速度比东部地区同行高出10个百分点。

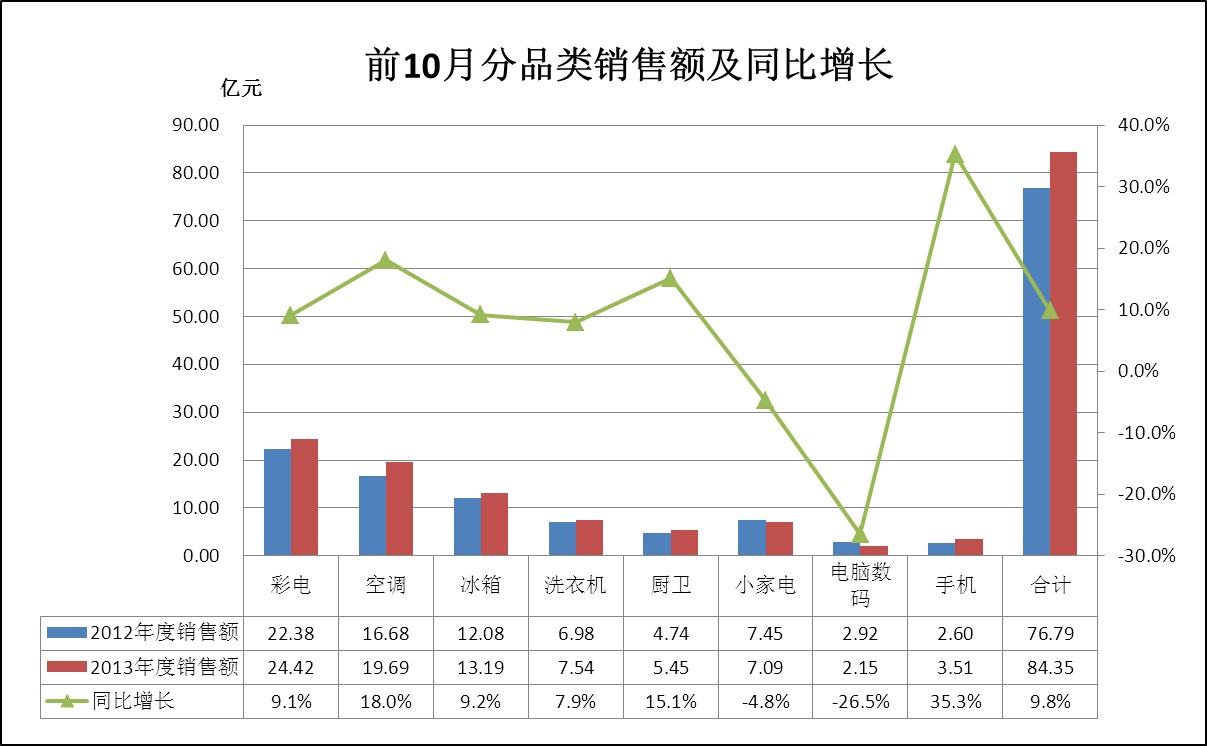

区域连锁传统品类强势 手机、电脑、厨卫低于全国水平

从2013年前10个月分品类的销售额同比增长情况来看,彩电同比增长9.1%,空调同比增长18.0%,冰箱同比增长9.2%,洗衣机同比增长7.9%,厨卫电器同比增长15.1%,小家电同比负增长4.8%,电脑和数码负增长26.5%,手机增长35.3%。手机的大幅增长与今年以来很多区域零售企业加大了手机营业面积有关。

在

在

各类产品的销售占比中,与全国家电零售的品类占比数据做一个比较可以看出,区域家电零售企业群体,彩电、空调、冰箱洗衣机、小家电上的占比是明显的高过全国的零售品类占比,也说明在这些传统的家电品类经营上,区域家电零售企业做得比较强势。但在手机、电脑、厨卫品类上,区域家电零售企业的占比低于全国的水平。这主要是因为,手机、电脑有专业的销售渠道,厨卫电器有专卖店、建材、家装公司等多种渠道,因此,作为专业家电卖场销售占比达不到全国的水平。

从各个品类分月的数据情况来看。彩电在1~2月份无论是总体的销量还是同期增长都取得了一个很好的开局,一直到5月份,都维持较高的同比增长。但5月份以后,各月同比都略有下滑。

空调在开局时候表现也是不错,有17.2%的同比增长,3、4月份增长幅度只有几%,受天气的因素,6月、8月、9月和10月份都取得了幅度比较大的同比增长,尤其是在8月份,整个体系的销售额增长达到了61.6%,是最近几年都没有出现的,这一增长对当期是好事,但也透支了一部分后期的销量,所以在做2014年空调的销量同比增长指标时,需要把这个因素考虑进去。

冰箱在1~2月的增长为26.7%,是前10个月中最快的增长,5月份也是受政策的影响,同比增长达到14.5%,6、7月份出现了同比负增长。洗衣机同样也是年初和5月份是增长高峰,7月份略有下滑,其他时间段基本保持相对比较平衡的增长。

我们将热水器、烟灶产品等统一划分为厨卫品类当中,截止到10月底,都保持比较稳定的增长,年初增幅最高,达到23.7%,大部分月份有10几%的增长,没有出现负增长的状况。小家电产品虽然没有参与节能补贴,但大家电销售增长,也带动了小家电的增长,因此,5月份也出现了一个销售增长的高峰,其余月份基本处于低幅度负增长状态。

各品类平均价格有不同程度提升

2013年,从成交价格来看,彩电的平均价格为3163元,同比增长3.86%,空调的平均价格为2903元,同比增长7.93%,冰箱的平均价格为2634,同比增长6.56%,洗衣机均价2173元,同比增长6.23%,厨卫产品平均价格为1015元,均价下降了0.26%,小家电平均价格为404元,增长8.67%,电脑数据的平均价格为437元,同比下降18.72%,手机平均价格为1261元,同比增长27.74%。虽然说有一部分的家电产品价格有所降低,但由于高端机销售的占比在不断提升,总体的销售结构上来看还是比较良性的,除电脑与数码以外,销售额和销售量都有不同程度的增长,增长的幅度是维持在5~10%的水平。

南方企业台前毛利高于北方企业

财神软件典型客户前数据汇总显示,彩电的台前毛利率由去年的4.77%提升至今年的5.26%,空调由去年的5.84%%提升至今年的6.29%,冰箱从9.97%提升至10.54%,洗衣机从10.68%提升至11.69%,厨卫电器从15.97%,提升至16.24%,小家电从17.97%提升至18.47%,电脑数码从7.98%提或升9.39%,手机从8.34%提升至8.77%,整体利利由8.62%提升至9.03%,提升了0.4%。

但在毛利率数据当中,最高的企业平均毛利率是20%,最低的企业只有3%,差距非常大。而且毛利差距的数据分布不是和销售同比增长率一样东低西高,而是体现出南北差异。南部区域的企业台前毛利普遍偏高,北边客户的台前毛利普遍偏低。北部地区台前毛利最高的在13%左右,而南边的企业最高接近20%。北方企业的台前毛利平均在7~8%,南方企业的台前毛利平均在10~12%。依据此台前毛利特点,各区域家电零售企业可以比对一下自己企业的状况,以便后期与供应商的政策沟通以及资源的投放上有所侧重。

另外通过与客户的沟通了解,大部分客户的后台毛利率平均为4~5%,综合毛利率平均在13~14%的水平。

用家电需求模型制定经营目标

消费品零售总额的变化曲线及家电零售同比增长的变化曲线放在一起对比,应该是基本保持同步的。之所以家电行业的增长变化波动那么大,是因为家电下乡和以旧换新政策结束期、家电节能补贴政策结束期为两个时间点的影响,因为国家出台了相关政策导致了当期的消费要么被透支掉,要么被压制掉。

从国家统计局公布的2013年1~10月份全国零售同比增长数据进行对比,国家统计局公布的平均增长为14.4%,但财神采集的30家典型客户的客户增长为9.8%,较全国零售增长低4~5%,其原因是因为电商的高速增长挤占了传统渠道的增长率。按照GDP增长7.5%推算明年的明年的零售增长率是10~15%,那么明年传统渠道的同比增长率应该就是在5~10%。

我们也看到,虽然2013年典型客户总体增长为9.8%,但东部和中西部的增长率相关10个百分点,差距非常大,同时东部或中西部地区的不同省份之间,差距也非常大。因此,对于区域家电零售企业来讲,可以参照以上的数据来制定自己企业明年的计划,为了更加准确地制定明年的计划,我们从家电需求的来源进行分析。

我们把家电消费需求分成两大部分,即城市和农村。在城市市场中,能够带来家电消费的主要就以下几种需求。

一是城市的更新换代需求,虽然这部分消费已经被以旧换新提前开发,但新需求正在恢复,按照家电的平均使用寿命10年计算,在城市全部1.675亿户中,意味着有十分之一的消费者有这样的需求,有效消费户数为1600万户左右。

二是新婚人群的消费者,指新婚独立居住带来的家电需求。全国每年有1200万对新婚人群,其中城市约有420万对,农村约有780万户,总的户数是420万对,但这部分地区的新婚市场会受房价影响产生观望。

三是农民城镇化。国家公布的城镇化数字为全国平均年城镇化率为1.35%,但这其中也包括一些人虽然进城构房置业,但并没有城里工作,因此,将年城镇化率调整为0.8%比较合理。这也意味着每年有约1072万人,近430万个家庭进城。

四是扩充性消费(指现居住的家庭中家电保有量的增加),这部分消费集中在城市市场,并且消费力与居住地的关联关系较强,假设每个家庭是两居室有5个房间,空调可以装3台、彩电2台,再加上洗衣机、冰箱,平均每个家庭至少需要7台家电,是现在每家庭4.22台的1.65倍。这部分需求的弹性也较大,受信心、购买力影响较大,很多扩充需求也被假的以旧换新拉动。但保首估计这部分需求对应的总户数约为1100万户。

五是中央空调销售,这也是高速增长的业务版块,2012年中央空调已达572亿元,总需求相当于426万户。

六是农村市场的需求,按照城镇市场的22%计算,总消费户数1014万户。

依据以上六类需求推算,2014年,合计总需求户数为4990万户,按照每户4.22台家电消费需求计算,传统家电总需求台数约为2.1亿台,月均1754万台。每个区域家电零售企业,在制定自己企业的销售计划时,可以参照这样的推算方式来推算当地的需求总量,再根据自己的市场占比来制定自己的销售计划。在目前整体家电零售低增长的时代,建议零售企业不要盲目追求规模,而是适当改善经营质量,提升综合毛利率,这样将企业的经营风险降低一些。

(责编 连晓卫)

评论: