线上热水器推广的四大方向

近年来,在热水器的各类销售渠道中,电商渠道增长一枝独秀,成为各热水器品牌取胜市场的关键要素之一。

增速快 品牌聚焦趋势明显

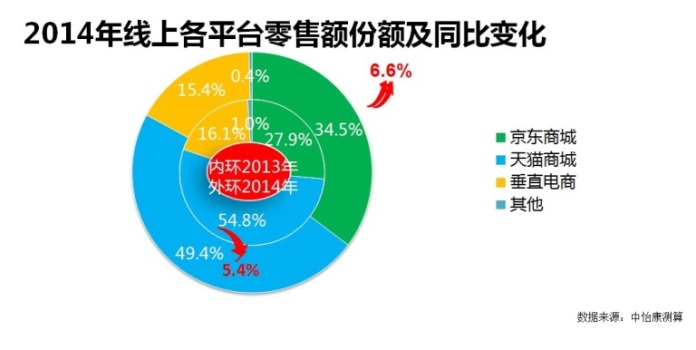

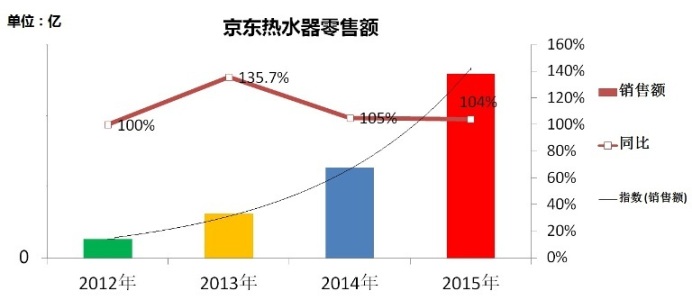

2014年,热水器线上销售规模达到43.5亿元,零售额同增幅达到103%,零售量同比增长101%,零售额占比也已经达到近10%,预计2015年将有望达到12%。在整体的电商渠道中,热水器产品的销售同样是以京东和天猫占主导,领先优势不断强化。例如,自2012年起,京东的热水器销售年平均增幅超过100%,2014年京东热水器的整体线上销售占比从2013年的27.9%上升至34.5%,绝对占比增长达到6.6%。2015年Q1同比增长达到108%,预计2015年热水器零售份额在全网占比将有望达到40%。

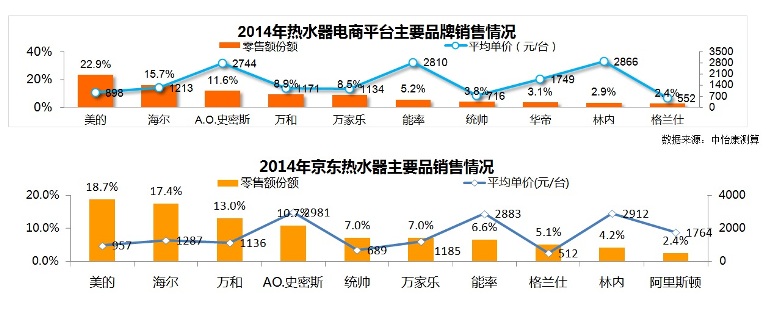

从2014年线上热水器的平均销售单价来看,1500元以下价位段产品的销售占比接近60%,这也反映出各品牌还是以中低价位段走量为主,通过价格取胜的方式争抢线上市场份额。在这方面,相对于整个电商平台来讲京东在热水器产品上的销售结构稍好一些,整体电商平台的平均单价为898元,京东热水器的平均单价为957元。

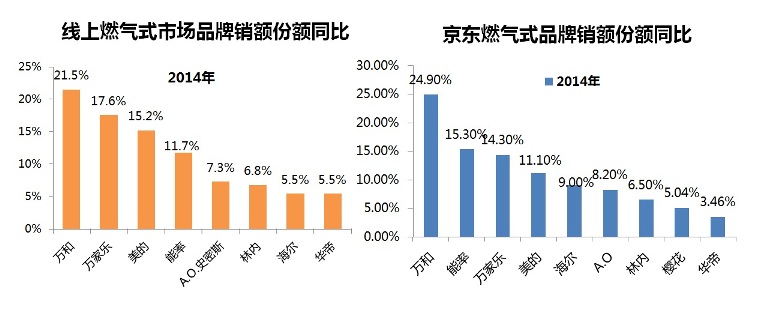

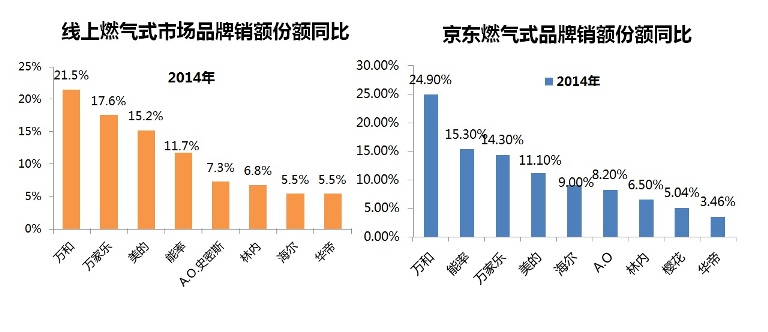

从线上热水器销售的品牌结构来看,2014年整体电商平台TOP10热水器品牌占整体销售额的占比已经达到85%,京东TOP10热水器品牌的占比更是高达92.1%,品牌的聚焦度非常高。而电热水器的品牌聚焦就更为明显,2014年,美的、海尔、A.O.史密斯三品牌的占比超过70%,2014年A.O.史密斯借140周年庆之际,在整体线上平台颁颁发力,在京东其市场占比提升至17.8%,而美的在2014年则是深化布局三、四级市场,线上份额明显提升,京东自营品牌统帅、格兰仕因价格优势,也获得一定的市场份额。

2014年热水器线上线下价格段对比——零售额

相对来讲,燃气热水器的品牌聚集效应略低于电热水器,前三品牌的市场占比为50%多。由于2014年A.O.史密斯、林内对线上市场的积极布局,包括能率在内三品牌的占比达到30%,使京东在燃气热水器的中高端市场份额明显提升。未来京东将会进一步在燃气式热水器上发力,逐步走向以中高端系列产品销售为主的产品格局。

燃电并驾齐驱 大容量高能效产品成主流

燃电并驾齐驱 大容量高能效产品成主流

与线下电热水器市场占比优势突出相比,线上燃气热水器与电热水器的销售不相上下。2014年线上燃气热水器占比为44.9%,虽然同比有所下滑,但占比明显高于线下。线上电热水器的销售占比为46.9%,同比略有增长,而线下电热水器的销售占比则由2013年的16.4%下降至2014年的44.8%。值得关注的是空气能热水器的占比从2013年的1.9%增长至2014年的超过2%,新能源产品比例已经开始上升,但由于产品的体积较大,受制于安装各种原因的影响,还需要找到更适合线上推广的方式。

从线上热水器的主销型号来看,50~60L产品占比从2013年的44.7%下降到了2014年的35.8%,60~80L电储水式热水器的市场份额则由2013年的31.2%提升至39.8%,占比逐步扩大,美的、海尔、A.O.史密斯等主流品牌在线上已经开始逐步发力大升数段的电热水器,大升数将会是未来线上主流机型。

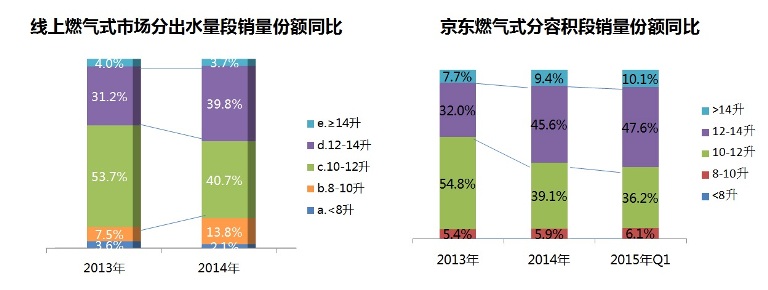

燃气热水器的主销机型虽然以10~12L占比较大,但份额占比也从2013年的53.7%下降至2014年的40.7%,而12~14L产品的市场份额则由2013年的31.2%提升至2014年的39.8%,增长明显,大升数系列产品逐渐成为品牌主销产品。京东自营燃气热水器未来的主推方向也将向13L、14L、16L等大容量高性价比产品方向调整。

热水器推广围绕移动、智能、下沉、节能展开

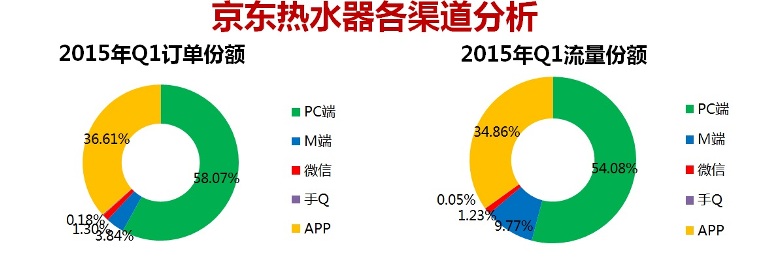

京东和天猫两大平台占据线上热水器销售八成的份额,两大平台在热水器产品的营销动向也能够反映出整体线上热水器销售的趋势。从京东方面来看,热水器产品的推广将主要集中围绕移动端、智能家电、渠道下沉和绿色节能四大方向展开。

推广向移动端倾斜

京东在PC端、APP、手机QQ、M端(用手机浏览器进入京东)和微信端这几个渠道推广和销售热水器产品。2015年一季度京东的热水器订单份额PC端占比58.07%,APP占比达到36.6%,4月份的数据已经达到40%,整体移动端今年一季度的占比为41.93%;流量份额PC端占比为54.08%,移动端占比为45.92%,其中APP端占比为34.86%,M端占比9.77%,微信端占比1.23%。无论是订单量、流量及零售额来看,移动端都将和PC端持平甚至有超出PC端占比的趋势。因此,2015年京东会以适合移动端推广的模式,在移动端给予热水器单品及活动品牌匹配大力的推广和资源位置置换。当然京东对各销售端口也会根据市场状况做一些区分,例如,在一线城市和二线城市更多是在PC端和微信端,在向三四线城市下沉时,APP端的力度会更大。

智能热水器是战略规划

京东已经开启了“智能云”服务。该服务将“JD+”计划从资金、供应链、营销推广层面延伸至技术层面,试图打造多方共赢的智能硬件生态链,各热水器品牌在做的与智能有关系的产品都可以嫁接到京东的云端。如海尔这样的品牌有实力做自己的云端,能够从云端到京东云端,两步同时嫁接,而供应链端很多不具备这种云端能力的品牌可以将产品直接接入京东智能云。这样,消费者只需要有一个APP,就可以控制整个家庭中的家电,包括家居、照明等。京东已经与一些热水器品牌合作,如海尔的云智能热水器已经开始做测试,A.O.史密斯也准备推出京东智能家电,京东与美的合作的智能电热水器将于6月份上市。2015年京东将智能产品作为战略规划,对智能产品会给予单独的资源及推广。

加快四~六级市场布局

京东从2014年11月开始 以“京东帮”服务店的形式布局四~六级市场,截止到2015年Q1在全国实现开业500家服务店,2015年上半年开店数量有望达到1000家,2015年全年开店数量预计会达到1500~2000家。京东预计2015年“京东帮”服务店的订单会占到20%,2016年可能达到30%。从整体市场来看,主流品牌在一、二级市场已经增长缓慢,“京东帮”服务店的快速发展,将有助于各大热水器厂商更好的布局四~六级市场。但对于制造企业来讲,也需要做好充足的准备,原有乡镇带领四、六级市场的模式可能会被颠覆掉,需要重新做组织框架的配备等。

进一步改善产品能效结构

从产品的能效结构来看,京东一级能效热水器的销售占比从2013年的43.5%提升到2014年的58.4%,已经接近六成,节能机型成为线上主流产品,而三级能效以下的产品将被淘汰。2015年,京东会进一步加大与品牌商在高能效产品推广上的合作,如以A.O.史密斯、海尔、美的为代表的主流品牌,线上销售的热水器85%以上均为一级能效,这将使京东的热水器产品能结构得到进一步改善。

评论: