家电市场热眼看热点:平台在分化 京东开启增长低速模式

日前,星图数据公布的2015年家电电商渠道数据显示,从大家电、生活电器、厨房电器的三大类家电产品在八大电商平台的销售看,京东和天猫仍然占据家电电商冠亚军位置,只是京东的增速已经开始放缓。

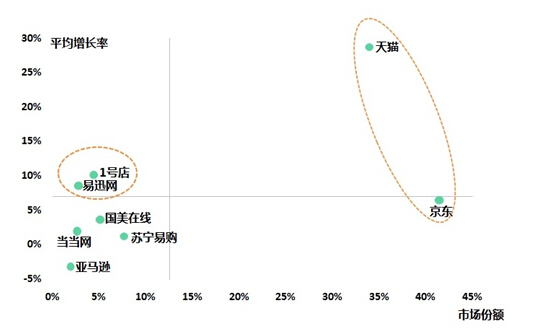

2015年家电电商各平台增长情况

由上图可以看出,2015年各平台的家电销售增速已然放缓,唯有天猫一株独秀,仍保持了近三成的增幅。1号店和易迅网因为转型成功,也保持两位数的增幅。而大家一致看好的京东平台,销售增幅已经收缩到个位数。

专业人士分析,京东商城增幅放缓既有外部市场环境的客观因素,也有企业自身运营模式等主观因素。外部的客观因素,一方面是中国进入新常态之后,整体的消费增长在放缓。另一方面,随着整体规模的持续扩大,中国电商市场的增幅本身就已经放缓。

而从京东自身的主观因素是因为经过了五年的快速发展,京东的销售规模已经达到了较大的基数。因为基数大,尽管增长的绝对值在增加,但是增长的幅度会因为基数过大而收窄。另一方面,自营模式也是阻碍京东平台难以再现跨越式增长的内在因素。与天猫平台完全彻底的开放性、社会化整合资源不同,京东涵盖了消费者线上购物的所有需求,但自营平台过于庞大,不但效率有问题,也难以承载巨大的交易规模和交易量,这就是京东的瓶颈。尽管,2014年以来,京东大力度地在推动开放平台的发展,但消费者对于京东自营的定位,使得京东开放平台仍与自营平台有较大的差距。

自营平台系统的庞大和复杂,还会阻碍个体创新的能力。开放性平台因此集合了众多社会资源的智慧,推动其能够不断地做出创新性的动作。而京东的自营平台系统犹如一条大船,稳定才是其追求的最佳生存方式。从最近几年京东持续地跟随天猫就可以看出。京东的村帮、京东云、京东钱包和全球购,无一不是COPY的结果。

因此,从京东所处的主客观环境看,未来能够使其实现突破式增长的可能性已经比较小。唯一能让京东胜出的是通过自营平台强大的管理能力,提高商品的毛利,让品牌商盈利进而实现平台的盈利才是硬道理。

评论:

目前没有评论内容。