《中国OTT盒子行业分析报告》 ——2015年总结及2016年展望

自智能电视出现以来,围绕着电视机所能展开的娱乐功能已经不仅仅是简单的视频播放了,电视机开始变得越来越神奇,上网、聊天、购物,甚至交水电费等等越来越多五花八门的功能。因此智能电视引爆了客厅娱乐产业,各种曾经与电视相关、不相关的产品、概念开始在客厅娱乐这个大话题下逐渐衍生,像OTT盒子、智能投影等产品。

在各种智能化产品爆发的当下,目前消费者认为智能电视是客厅必不可少的娱乐产品,其他客厅主流娱乐的方式是OTT盒子、游戏机、智能手机等;其中OTT盒子产品比较特殊,与电视机既是互补品又是竞品。

最近几年OTT盒子也受到极大的关注。本文围绕OTT盒子的市场规模、产品现状、行业政策来分析行业的发展现状以及预测2016。

市场规模篇

l 市场规模:OTT盒子市场零售量1213万台

据奥维云网(AVC)全渠道推总数据显示:2015年第一季度零售量是293.5万台,占整体市场份额为24.2%;第二季零售量是299.6万台,占整体市场份额为24.7%;第三季度零售量是294.8万台,占整体市场份额为24.3%;第四季度零售量是325.1万台,占整体市场份额为26.8%。第三季度下滑的原因是229号文发布,规定了非法网络电视接收设备以及81项违规软件的后台强制下载,政策的发布冲击着OTT盒子市场销售情况。

.png)

l 价格行情:盒子市场价格结构趋于稳定

目前市场上越来越多的消费者利用OTT盒子通过互联网来观看热门视频和电影电视剧,OTT盒子较智能电视来说价格低廉,功能强大,获得了消费者的热捧。因国内厂商为了抢占客厅经济市场,导致OTT盒子市场竞争激烈,高端机顶盒的价格大战,已至在短短的几年时间,厂商竞争使网络机顶盒的价位从七八百元已经被拉低到了两三百元之间。

据奥维云网(AVC)线上数据显示:OTT盒子价格结构主要集中在100-199元和200-299元。第一季度100-199元和200-299元价格结构的零售量份额占比分别是41.3%、40.8%;第二季度100-199元和200-299元价格结构的零售量份额占比分别是44.0%、37.9%;第三季度100-199元和200-299元价格结构的零售量份额占比分别是35.3%、38.5%;第四季度100-199元和200-299元价格结构的零售量份额占比分别是40.9%、33.1%。

.png)

l 品牌现象:天猫、小米是市场领先者

据奥维云网(AVC)线上数据显示,2015年TOP10的品牌是天猫、小米、英菲克、天敏、迪优美特、华为、忆典、海美迪、创维、迪开博尔;各品牌占整体零售量份额分别是:22.0%、18.7%、8.3%、6.8%、5.3%、4.9%、4.3%、4.3%、4.2%、3.4%。OTT盒子市场品牌集中度较高,TOP5的品牌份额占比是61.5%;TOP10的品牌份额占比是82.3%。按季度来看,TOP3的品牌份额占比趋于平稳,第一季度天猫、小米、英菲克的份额占比分别是18.3%、13%、11.1%;第二季度天猫、小米、英菲克的份额占比分别是23.8%、18.0%、8.8%;第三季度天猫、小米、英菲克的份额占比分别是19.9%、22.0%、7.6%;第四季度天猫、小米、英菲克的份额占比分别是25.0%、19.8%、6.9%。

.png)

l 品牌数量:在售品牌数量下半年增长放缓

2014-2015年,OTT盒子行业风声鹤唳,相关部门连续发布严令整改,扰乱了整个OTT行业。目前盒子纷纷靠拢七大互联网牌照商,OTT盒子基本以“纯正化”认证。

据奥维云网(AVC)线上数据显示,2015年OTT盒子在售品牌数量是191个。第一季度在售品牌数量是137个,第二季度在售品牌数量是140个,第三季度和第二季度的在售品牌数量相同,第四季度在售品牌数量是130个,环比下降了7.1%。

.png)

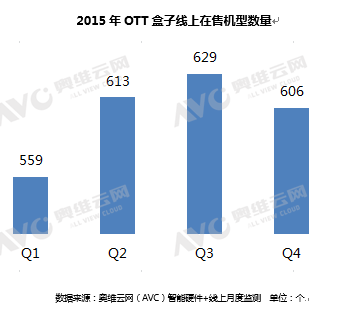

l 机型数量:在售机型上半年稳步增长

据奥维云网(AVC)线上数据显示,2015年OTT盒子在售机型数量是919个。第一季度在售机型数量是559个,第二季度在售机型数量是613个,第三季度在售机型数量是629个,第四季度在售机型数量是606个,环比下降了3.7%。

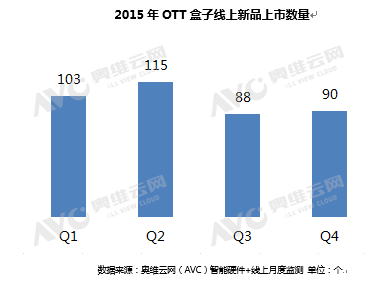

l 新品数量:新品上市集中于上半年

据奥维云网(AVC)线上数据显示,2015年OTT盒子新品上市机型数量为396个。第一季度新品上市机型数量是103个,第二季度新品上市机型数量是115个,第三季度新品上市机型数量是88个,第四季度新品上市机型数量是90个。

产品现状篇

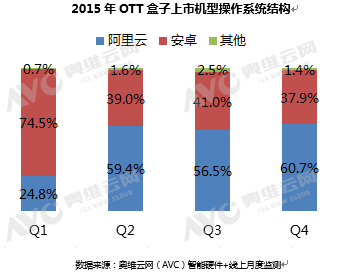

l 操作系统:安卓与阿里云平分秋色

目前市场上OTT盒子的操作系统有安卓、阿里云、百度云、windows等,现在是安卓和阿里云销量份额在伯仲之间。

据奥维云网(AVC)线上数据显示,2015年新上市机型操作系统来看,阿里云销量份额占比是58.3%,安卓份额占比是40.0%,其他占比1.7%。按季度来看,第一季度,阿里云操作系统占比较少,份额为24.8%,安卓操作系统的份额占比较高,份额为74.5%;第二季度开始阿里云与安卓系统的占比趋于稳定,阿里云份额占比是59.4%,安卓系统份额占比是39.0%。第三季度阿里云份额占比56.5%下降了2.9个百分点,原因是229号文颁布81项违规软件,“阿里云盒联盟”,搭载阿里云系统和内容,由其他厂商合作生产,由于版本太多,阿里为响应国家政策“为严格贯彻国家新闻出版广电总局的相关政策要求,进行停服升级,对存在的违规内容和非法应用进行检查和下线处理。停服升级后,违反国家广电总局相关规定的非法违规第三方应用和内容将会全部屏蔽。影响到消费者的购买欲望和使用率。安卓系统的使用率因此提升,市场份额占比41.0%,上升2个百分点。第四季度阿里云的份额占比是60.7%,上升4.2个百分点,因停服升级宣布解禁;安卓操作系统份额占比是37.9%。

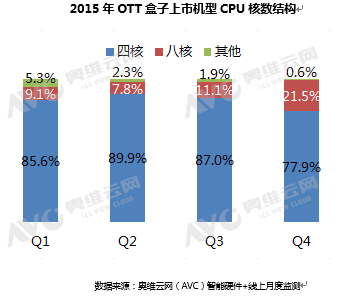

l CPU核数:四核盒子市场份额最大

CPU配置从ALI3901到现在的晶晨四核;全志、瑞芯微八核。

据奥维云网(AVC)线上数据显示,2015年新品上市机型CPU核数结构中四核盒子市场份额最大,CPU八核盒子市场份额上升。按整体规模看,CPU四核和八核盒子的份额占比是83.2%、15.4%。按季度来看,第一季度,CPU四核和八核盒子的份额占比分别是85.6%、9.1%;第二季度,CPU四核和八核盒子的份额占比分别是89.9%、7.8%;第三季度,CPU四核和八核盒子的份额占比分别是87.0%、11.1%;第四季度,CPU四核和八核盒子的份额占比分别是77.9%、21.5%。

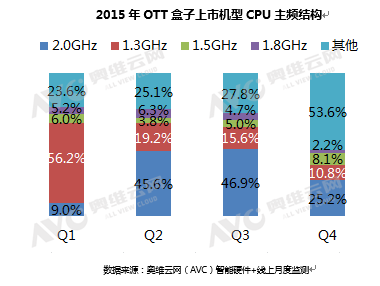

l CPU主频:1.3GHz市场份额下降幅度较大

据奥维云网(AVC)线上数据显示,2015年新品上市机型CPU主频结构中2.0GHz整体市场份额最大,占比是35.1%。按季度来看,1.3GHz缓慢增长。第一季度CPU主频1.3GHz份额占比是56.2%;第二季度CPU主频1.3GHz份额占比是19.2%;第三季度CPU主频1.3GHz份额占比是15.6%;第四季度CPU主频1.3GHz份额占比是10.8%;

l 行内存:1G内存份额最大

据奥维云网(AVC)线上数据显示,2015年新品上市机型RAM(运行内存)结构中1GB内存份额最大,占比是89.5%。按季度来看,2GB内存除去第一季度外,之后缓慢增长。第一季度2GB内存份额占比是1.9%;第二季度2GB内存份额占比是0.5%;第三季度2GB内存份额占比是1.7%;第四季度2GB内存份额占比是2.2%。

.png)

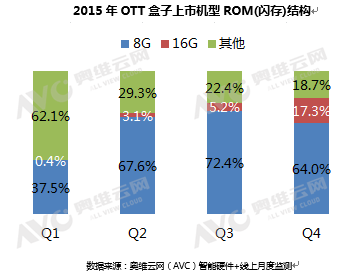

l ROM闪存:8G内存份额最大,16G内存份额持续增长

据奥维云网(AVC)线上数据显示,2015年新品上市机型R0M(闪存)结构中8GB内存份额最大,占比是66.4%。按季度来看,16GB内存缓慢增长。第一季度16GB内存份额占比是0.4%;第二季度16GB内存份额占比是3.1%;第三季度16GB内存份额占比是5.2%;第四季度16GB内存份额占比是17.3%。

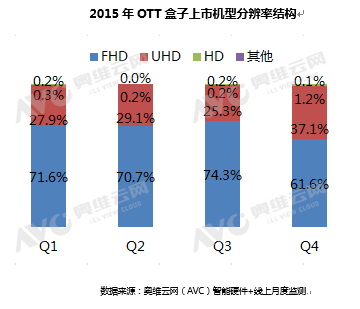

l 分辨率:4K(UHD)盒子未来前景好

据奥维云网(AVC)线上数据显示,2015年新品上市机型分辨率结构中FHD份额最大,占比是67.3%。按季度来看UHD整体的发展并不乐观,可是第四季度市场份额占比是37.1%,环比上升11.9个百分点,目前OTT盒子最新一代解决方案是:晶晨S812;瑞芯微RK3288;全志A80、H8;华为海思3796。它们同时支持4K以及H.265编码,不难猜想未来1-2年4K网络机顶盒将大行其道,未来市场前景较好。

行业政策篇

l OTT行业是政策依赖型产业

在中国OTT行业是强政策依赖型产业,广电总局间接或直接的监管着运营商、牌照商、内容服务和提供商。从OTT行业的产业治理结构中就可以看出,如下图所示:

l OTT盒子行业进入规范期

OTT行业既然是政策依赖型产业,回顾从政策开始监管到现在OTT盒子经历的阶段(如下图所示)。2015年行业进入规范期,现在行业已经趋于政策明朗化,意在逐步清理内容播控平台、运营商和终端产业链的关系和次序。

l 不可忘却的2015年阵痛

2015年OTT行业虽然进入规范期中喷发的政策依然给OTT盒子行业带来阵痛。2015年10月,由最高人民法院、最高人民检察院、公安部及新闻出版广电总局四大部门联合发布“229号文”,严整互联网电视,打击非法接收设备;11月,阿里系盒子为响应广电总局相关政策决定进行系统升级,升级后广电总局首批公布的81个非法违规第三方应用将会被全部屏蔽; 12月26日,广电总局科技司、工业和信息化部电子信息司举办“智能电视操作系统TVOS2.0发布会”。据说广电总局将强制推广普及这一智能电视操作系统。OTT盒子遭受“重拳”的力度源在不停的涌来,OTT行业阵痛未来可能还在持续……

趋势预测篇

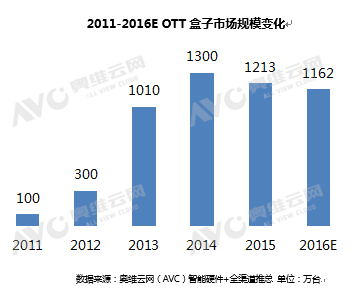

l 市场规模预测:2016年同比下降4.2%

2015年OTT盒子市场规模是1213万台,同比下降了6.7%。历年中2015年下滑最大的原因主要是酝酿已久的229号文颁布,229号文中定义了非法电视网络接收设备的种类。这些设备主要包括三类:1、“电视棒”等网络共享设备;2、非法互联网电视接收设备,包括但不限于内置含有非法电视、非法广播等非法内容的定向接收软件或硬件模块的机顶盒、电视机、投影仪、显示器;3、用于收看非法电视、收听非法广播的网络软件、移动互联网客户端软件和互联网影视客户端软件。从非法电视网络接受设备中不难看出盒子首当其冲。其中并发布了81项违规软件黑名单,阿里云系盒子联盟发布停服升级整顿公告,也极大的消减了消费者的购买欲望。

据奥维云网(AVC)全渠道推总及结合OTT行业政策监管现状预测,2016年OTT盒子市场规模是1162万台,同比下降了4.2%。原因有两如下两大点:第一点,2016年中国大环境经济市场不景气。第二点,政策监管“前有狼后有虎”的形式,229号文颁布的政策监管余力尚存,并且广电总局又发布了TVOS2.0智能电视操作系统,此系统从底层进行了技术限制,使用户无法获取Root(最高管理员)权限,因而无法自行安装第三方软件,无法刷机,无法翻墙收看一些免费或者禁止的内容。而拥有了自己的智能电视操作系统之后,广电总局更方便做到“可管可控”,意在国内要“一统江湖“。

l 产品趋势展望:产品向着高端化方向发展

未来产品主要是CPU向着八核普及,中高端产品中八核未来八核是常规产品;RAM(运行内存)向着2G发展,对应的ROM(闪存)在16G的路上前行;目前芯片新一代解决方案都支持4K以及H.265编码,未来4K OTT盒子发展前景大好。

综上所述,2016年OTT盒子市场规模保持乐观谨慎态度预测。OTT盒子是OTT行业不可或缺的产品,一个产品的发明必有其可造性。

评论:

目前没有评论内容。