浅谈中国小家电发展新阶段之消费全面升级

一、消费升级的客观存在

1、线下消费升级尽显,且进入加速阶段。我们对主流小家电分析研究发现,线下市场均价呈现全面上涨态势,并有加速趋势。我们把近18个月数据分成两段,图1中前9个月市场均价提升速度较为平缓,前后两点价差仅14元,自15年8月后开始线下均价较之前震荡剧烈,且前后两点价差达到22元,数据显示市场开始进入价格震荡拉升快车道。

.png)

2、线上均价,消费升级依然是趋势。线上市场连续18个月看似略有缓慢下滑趋势(298元-276元),但我们将线上发展时间分成两个阶段分别分析。其中图1的前9个月为第一阶段,这一阶段是线上市场快速增长发展时期,低价竞争是电商跑马圈地的重要手段,由此市场均价全面下挫; 而15年8月起,进入第二阶段至16年4月前后两点均价价格差转正,线上市场发展进入到第二阶段,消费升级拉动线上均价回升,与线下消费升级大势并轨发展。所以无论线上还是线下,全市场正在发生一场轰轰烈烈的消费结构升级变革。

3、线上消费虽有抬头,但电商市场压力犹在。

线上产品结构升级趋势15年底以来有所放缓(见图1),主要原因来自于市场竞争的压力加剧,致使厂家与促销节奏频次加大,价格波动幅度渐宽(见图2)。但这是市场竞争所至,其对于市场的作用在于延缓,并不会真正从根本上影响需求全面升级的大趋势。

.png)

二、消费升级趋势又被加速

1、激烈竞争推动供给转型,加速消费升级。

去年的马桶盖、电饭煲事情依然笼罩在中国家电制造业的头上,乌云难去。海外购仅是事情的表面现象,背后突出反应的是国内日臻壮大的中产阶级需求,与国内生产制造企业在供给结构上的深层次矛盾。该矛盾进一步加大了供给层面竞争压力,结构性的供需矛盾导致促销频频,品牌内购会、渠道内购会促销战不断上演。征战过后,市场一片狼藉,高折扣、高费用剩下的仅仅是低空间、低利润,更甚的是赔本赚吆喝的凄惨。

因此为解决内销供需矛盾,改变市场现有低质、低价、低毛利的竞争状况,制造业正加快自己的步伐,提升供给质量与品味,如此同时着重倡导家电行业的工匠精神。由此看,无论是从生产角度还是在认知重视层次,都将矛盾上升到转型的战略层面。所以我们现在可以预见到具有中国新一代技术水平、品质水平、品牌影响力的产品将陆续推向市场。同时这种供给转型的加速度也一定将会加速日益增长的结构需求的满足进程。

2、产品升级与品类扩充叠加发展,刺激消费升级。

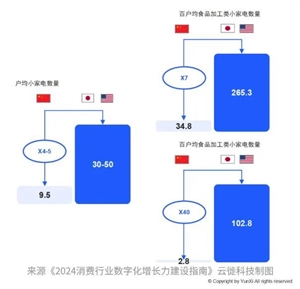

小家电市场能保持6以上的增长速度,主要取决于两点:第一传统小家电产品不断结构升级,拉动存量市场升级需求;第二是品类不断扩张,在原有品类基础上,新产品不断涌现,拉动传统产品快速增长。国内小家电户均数量不足10件,而欧美发达国家小家电的户均数量在25-30件之间(图3)。随着中国经济的不断前行,老百姓的生活环境以及居住条件不断改善,多样性的生活质量提升需求也将全面爆发,未来新增品类将会逐渐填充到小家电市场中。因此无论产品升级的结构改善,还是品类扩充的不断延续,必将刺激中国消费者在品质生活改善的道路上快速。

.png)

三、企业转型迎来低成本窗口期

供需矛盾的转型,是外部市场环境提供给行业的新增长可能。但对于企业来说,企业转型能否成功,在此阶段还需要抓住成本窗口期。我们将2010-2015年上市家电企业的平均成本比重做个走势图(图4),成本比重在11年达到81.5%的高点后,在原材料价格持续走低的利好影响下,企业成本比重出现持续的下降,在14年降至75.7%的地点,15年也在76%以下。受此利好因此企业平均利润率快速上升(图5)。行业企业在转型阶段,迎来低成本窗口,这也恰恰给了企业富裕资金开展转型发展投入。利好窗口期转瞬即逝,随着全国经济的调整,资源类行业全面去库存、去产能,供给量大幅降低,原材料未来上涨压力存在。因此企业要加快低成本窗口期的转型机会

.png)

结论:消费升级趋势显现且明确,供需双方共同刺激消费升级加速发展,企业应抓住该阶段初期的短暂窗口期,市场明天会有期。

作者简介:张卓荦,奥维云网生活电器大数据事业部总经理

评论:

目前没有评论内容。