中国炊具市场分析与展望

家电市场已经到了平稳发展的阶段,如图一所示,2017年,全国消费类电子产品,包括线上(线上包括B2C、C2C和品牌官网)和线下市场的整体规模为21,132亿元,同比2016的增长率为9%。市场各品类各有产品热点,但并不是所有的家电都是百花齐放的局面,如IT办公设备的同比增长已经呈现出持续下降态势,炊具产品与小家电产品发展态势不错,是除了手机之外逆势上涨的品类。大白电产品及黑色家电产品2017年的增速已经放缓至4~6%,明年预计速度会进一步下降。

图一:消费电子产品全中国市场规模

线上销售占比较重 增速较快

随着智能手机拍照像素越来越高,对传统数字影像产品的冲击和替代作用非常明显,数字影像产品呈现出持续下降态势,2017年同比2016年下降14%,预计2018同比2017下降2%,但高端单反相机仍然在市场中有一定的份额。

如图二所示线下市场2017年市场规模达14,942亿元,同比增速为6%,大白电、黑色家电和数字影像,2017年同比2016分别下降1%、4%和21%,其中大白电预计2018会有2%的同比增速。IT&办公设备产品,下降速度更快,2017同比2016下降16%,预计2018会有13%的下降。其中,小家电产品的市场规模在1,544亿元,市场同比增速为2%,低于整体市场增长率。

图二:消费电子产品全中国线下市场规模

如图三所示线上市场,2017年整体市场规模为6,190亿元,市场同比增速为16%,说明线上市场发展潜力较大。数字影像是唯一下降的品类,2017年同比2016年下降8%,随着传统单反新产品的推出,预计2018年同比增速会回升至5%。其中大白电产品线上增速较快,2017年同比2016年的增速达30%。黑色家电和小家电产品分别为22%和17%。

图三:消费电子产品全中国线上市场规模

从小家电各品类看,可分为厨房用小电,家居类小电,以及个人护理类小电,小电产品是传统家电产品唯一连续增长,有发展潜力的产品品类。如图四,电饭煲、净水器、吸尘器、空气净化器,市场规模较大。从产品本身的潜力和发展增速来看,电动牙刷的市场增速达97%,电吹风的同比增速达38%,美发器产品同比增速达47%。此外,食物料理机的同比增速达26%,在厨房类小家电产品中增速明显。家居类产品以吸尘器同比增速较高,达44%。

图四:GfK中国小家电各品类表现情况

如图五所示,厨房类小电的市场增长态势不错,从渠道结构来看,线上市场占比非常高,咖啡机、食物料理机、榨汁机的线上市场占比分别为77%、73%和69%,说明这些品类大部分销售来自于线上,在线上市场的贡献率很高,此外,一些个护类产品,如电动牙刷,吸尘器,机器人等线上的贡献率也较高。

图五:小电产品线上市场占比高,厨房类小电尤为明显。

数据来源:GfK中国零售监测数据

而传统小家电品类电饭煲和净水器的线上占比分别为29%和28%,市场差异化很大。尤其是电饭煲产品市场渗透率很高,且传统线下渠道渗透率也高,销售网络非常完善。净水器作为新的品类,台式产品在家装渠道的销售较好,消费者更愿意选择这个渠道。由于净水器需要安装,且与房屋装潢有密切联系,在线下市场中,家电连锁渠道和独立门店占比较大。

健康理念拉动新兴品类快速增长 线上均价也有所提高

受到消费升级的影响,厨电类市场平均单价走高,尤其表现在线下市场中。如图六所示,食物料理机、净水器、电饭煲和咖啡机线下市场的均价和线上市场的均价相差较大。而榨汁机线下市场的均价和线上市场的均价较为接近,价差在减少。

图六:厨房类小家电产品价格走势

数据来源:GfK中国零售监测数据

榨汁机、咖啡机、净水器、电饭煲、食物料理机品类线上的平均价格有所提高,其中咖啡机从2015年的584元提升至2017年的773元,较为明显。不同价格段的产品在线上的表现不一样,高端的产品在线上也逐步打开局面,这与消费者习惯的改变有明显的关系。消费者对线上市场越来越认可,越来越习惯之后,高端的产品与线下相比,价差更大,对消费者来讲,更有优惠,价值也更高。对于家电厂商来讲,线上市场是不容忽视的一个重要渠道。

随着消费者对健康的重视,破壁料理机在婴儿、病人辅食方面,由于具备营养保留,易于吸收,快速制作果蔬汁、热汤等功能使得该品类在2017零售额同比增长率达26%,价格区间在300~10,000元之间。而榨汁机产品2017 零售额同比增长率为-16%,价格区间在60~400元。

基于消费者对健康饮食的追求,保留高营养的破壁料理机越来越受到追捧。破壁料理机的良好发展,甚至带动了整个食物料理机品类的发展,慢慢取代了榨汁机。因为消费者对于健康生活的理念,对于更新换代的接受程度,带动一些新的产品的市场表现。食物料理机和咖啡机市场正快速发展。

明火炊具市场促销面面观

2017年双11天猫交易额达1682亿元,同比增长39%。其中明火炊具市场促销力度不减,采用定价膨胀+津贴的方式。2016年以定金膨胀来吸引消费者提前购买,例如60元定金,可抵用120元。2017年还增加了尾款支付满400元可使用50元津贴的新活动(可跨店)。

红包折扣力度也很好的吸引了眼球。折扣力度较2016年变化不大,采用“定金+津贴”的组合拳折扣后,折扣力度基本维持在三折到五折区间内,但因2017年原材料价格上涨,商品价格略有提高,为刺激消费,鼓励大家以最快的速度落实定单,商家纷纷推出0点至2点的限时优惠活动,促成一波销售高峰。

与此同时,新品也在加入主力促销阵营。与以前的做法略有不同,如爱仕达、苏泊尔在八、九月份上市的产品,也拿到双十一去作为促销的主力产品。随着炊具市场高端化的趋势,增长越来越快的高端品牌和产品也不容忽视,天猫与跨境购电商也有了正面较量,不仅仅是明火炊具的大众品牌,大众产品,更多的高端产品,几千元以上的产品也变成双十一销售的重要产品。

积分换购是目前线下商超渠道比较受消费者认可的方式,在永辉,家乐福,大润发,积分换购的销售带动作用很明显。对某些特定的品牌,尤其是销量相对较高的品牌,带动更明显。主要以炒汤+配件来吸引消费者眼球。线下传统商超渠道还是最重要的销售渠道,2016年度,积分换购占炊具市场全年2.4%,这三大超市系统积分换购占双立人全年营收的38%。在2017年仍然是这样的态势。积分换购成功的原因在于均是定位较为高端的品牌和产品去做积分换购,而消费者愿意寻求更高品质的生活体验,愿意投资,对厂商来讲,也寻求到了更广泛的销售网络。零售商也可以通过耳熟能详的品牌带来更多人气。

在某一个时间点去推出某个特定产品的促销,销量突出,换购产品会明显拉动该价格段的销售。

明火炊具市场继续保持稳步增长态势

明火炊具市场有452个品牌,明火压力锅有41个品牌,品牌进入退出市场并不是特别活跃,相对来讲,比较稳定。前五名电压力锅的市场销售占比较高,前五品牌拉动了整个明火压力锅市场,市场增长也是来自前五品牌。销售数量有所下降,但从绝对值来讲,前五品牌的贡献较大。

前五品牌非常重视与消费者的沟通,通过“蹭”热点刷存在。借助综艺节目,电视剧的植入,去沟通品牌的价值和定位,给消费者更多的影响力,进一步加强了认知,并在活动中“召回”消费者,提升产品的销售力度。与此同时,通过实景体验,进一步将认知转为实际销售。

如图七所示,炒锅依旧是市场热销的主力品类。得益于消费者互动的加深,高端明火压力锅成为黑马,领涨市场。消费者对高品质生活的追求不断增加,Digital营销的运用,帮助品牌与消费者的互动更为密切。消明火炊具使用和更换周期较短,市场潜力很大,产品种类和产品细分越来越多,消费者越来越细分,消费者会为了某个单一的功能去购买某类小家电产品。

图七:明火炊具市场-----炒锅

数据来源:捷孚凯(GfK中国)大城市零售监测

未来五到十年,在营销上如何抓住消费者的心理,满足消费者的心理需求与健康需求很重要。优质的产品和体验相关,在大的背景下,要抓住消费者对于产品功能和体验上的诉求,在未来主发展的背景下,一定有较好的销售潜力。

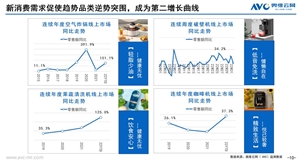

图八:中国明火炊具市场年度规模

数据来源:捷孚凯(GfK中国)大城市零售监测

炊具产品有很高的市场渗透率,市场增长仍然乐观。如图八所示,市场规模约为143亿,预计2017年零售额同比增长达11%,零售量同比增长达6%。线上市场涨速较快,市场占比逐年提升,2017年线上市场占比同比增长达25%。渠道下沉,推动线下市场缓步扩张,2017年同比2016增长了7%,说明传统商超和连锁渠道,也有较广的网络渗透能力和销售能力。

注:本文数据来源除特别标注外,均来自捷孚凯(GfK中国)全国推算 (责编 邱麦平)

评论:

目前没有评论内容。