仍难打破!格力、美的、海尔,今年空调市场还得看他们

到2018年12月底,空调整体市场销售量下降10.6%,销售额下降7.6%。

这是国家信息中心监测出的数据,可以看出这是一个让这个行业都头痛的逆境。从国家信息中心信息化和产业发展部发布的《2018年度空调市场分析报告》中,可以看出中国空调产业的“产能过剩”矛盾已非常突出,在高库存压力面前,小规模价格战不可避免,主要波及部分中小企业,龙头企业受影响较少,行业进入调整期。

报告对2018年度国内重点城市空调产品整体和重点品类销售的基本情况进行了分析,涉及空调整体市场(智能空调和自清洁空调)、分级别城市市场、分空调品类市场、空调产品生命周期以及品牌竞争等多个角度,同时根据空调市场运行的整体态势,对2019年度空调市场进行了预测。

.jpg")

报告中显示了这几项关键数据和信息:

1. 国家信息中心监测数据显示,截止2018年12月,空调整体市场销售量下降10.6%,销售额下降7.6%。智能空调占整体空调市场销售量比例已达24.98%,较2017自然年度增长了近6%,自清洁空调占整体空调市场销售量27.5%。

2. 对于整体空调行业而言, 2018年度比多重复杂因素共同催生而呈现销售量爆发增长的2017年度销售量、销售额均有所下降。但从空调产品功能化创新,空调产品本体功能的突破等几个方面看,2018年度空调市场表现出如下几个特点:产品进一步优化、品牌竞争加剧、创新驱动显著。特点的背后,是消费用户对空调产品的需求发生了变化。在更新换代主导需求释放的当下,用户对空调产品的认知程度达到了一个历史性新高,在不再满足于简单的制冷制热等基础品质之外,健康、环保、舒适、静音、家居一体化等等越来越多的需求元素,给企业在产品创新提供了研发指引。

.jpg")

3. 2018年整体空调市场虽然依旧享受普及红利,但短期不利因素较强,使得市场整体销售规模下降。但与此同时中高端空调市场份额扩大、营销模式创新、渠道变革、互联网定制、渠道扁平化、线上线下融合、精准营销、终端快速反应亦帮助空调企业销售打开了新场景。

4. 2018年度国家信息中心对重点城市市场监测数据显示,空调品牌集中度再次显示高位扩大优势。格力、美的、海尔TOP3品牌市场占有率, 由2017年度的68.88%提升到71.17%,同比提高近3个百分点,智能化产品、 高端化的自清洁产品使空调三强的格局进一步稳固。

5. 2018年度,智能空调、自清洁空调市场依然保持了品牌高集中度特征。与2017年度相比,虽然参与竞争企业有所增加,但品牌集中度依然体现为高位集中态势,智能空调海尔以36.16%的销售量和37.73%的销售额占据第一位。海尔、美的、格力三大品牌占智能空调销售量比例达到87.96 %。自清洁空调方面,海尔以36.66%的销售量和37.73%的销售额占据第一位。

6. 产品结构转向中高端。中高端空调产品市场占有率的提高是2018年度整体空调市场显著变化,亦是今后空调行业健康发展的重要保障。2018年度空调企业新研发的产品占有市场比例依然保持同比增长的状态。格力、美的、海尔等都推出了新的中高端产品,其中,针对不同地域、不同人群、不同的环境感受,海尔品牌集群中卡萨帝空调表现尤为突出。高端化产品满足了消费升级和消费者对品质生活的需求,同时对企业提高赢利有帮助,目前我们国家无论是消费水平还是消费能力,均不存在约束限制问题,最大的问题在于供给端结构升级缓慢、创新能力不足而无法满足更高的消费需求,2018年度以格力、美的海尔为代表的主流空调企业创新能力突出,企业更加强调品质和服务,对于消费者追求高品质生活需求的满足能力提升明显。

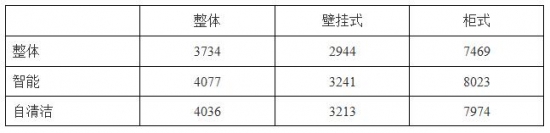

7. 国家信息中心重点城市市场监测数据显示,整体空调市场均价连续第三年上涨。2018年整体市场均价3734元/台(2017年3612元/台),其中壁挂式空调整体市场均价2944元/台(2017年2848元/台);柜式空调整体市场均价7469元/台(2017年7214元/台)。智能空调方面,整体市场均价4077元/台,其中壁挂式3241元/台,柜式8023元/台;自清洁空调方面,整体市场均价4036元/台,其中壁挂式3213元/台,柜式7974元/台

2018分品类整体/智能空调/自清洁空调均价表(单位:元/台)

城市监测数据显示,2018年度区域市场变化显著。东北、华中区域销售量占比有所上升,其它区域销售量占比均有不同幅度的下滑。东北、华中销售量占比较2017年度上升近3个百分点。我们分析,华中市场除受天气影响意外,房地产销售增长幅度在2017年下半年和2018年上半年在全国居于首位是影响华中空调市场销售的主要原因,东北区域市场由于高温天气影响,销售量有所上升。

2018年度整体空调7大区域销售量占比表(单位:%)

重点城市监测数据显示,2018年度三四级城市市场规模提升显著,一二级城市市场高位徘徊。三四级城市市场中三级城市销售量占比由2017年度的11.77%提升到12.38%,四级城市销售量占比由2017年度12.16提升到14.87%,实现连续三年三四级城市销量占比提升,与此同时我们也应看到一二级城市更新换代的需求和仍是支撑2018年空调整体销售量的重要保障。2018年度一级城市销售量占比为50.66%,二级城市销售量占比为22.09%,两级市场销售量占比超过70%,仍是空调消费的主要市场。

2018年度整体空调分级别城市占比表(单位:%)

2019年如出现极端天气现象,在库存和产能释放双重压力下,不排除出现价格竞争,带来的品牌淘汰和行业洗牌现象。部分中小品牌的市场退出将是大概率事件,带来这一变化的动因即源于市场自身的调节作用,也有政策法规作用。

展望2019空调市场销售。整体销售预计保持持平或略有增长,整体销售规模依然保持高位态势。随着产品结构的调整以及消费需求的中高端变化,品牌竞争将会更加激烈。中高端比例保持上升态势。高端产品市场规模会进一步扩大,智能+、自清洁、健康舒适空调的竞争将会更加激烈,规模会明显提升。

主流品牌持续在产品极端环境下的运行可靠性中大投入,并持续研发多款领先产品。2019年以格力、美的、海尔三大品牌为引领的品牌竞争格局仍难打破。以用户为中心,注重用户体验,充分挖掘用户需求的智能化高端空调,正在掌控空调业下一轮增长主动权,而行业几大主导品牌优势更加明显。

.jpg")

评论:

目前没有评论内容。