消费分级,集成灶市场出现两级增长

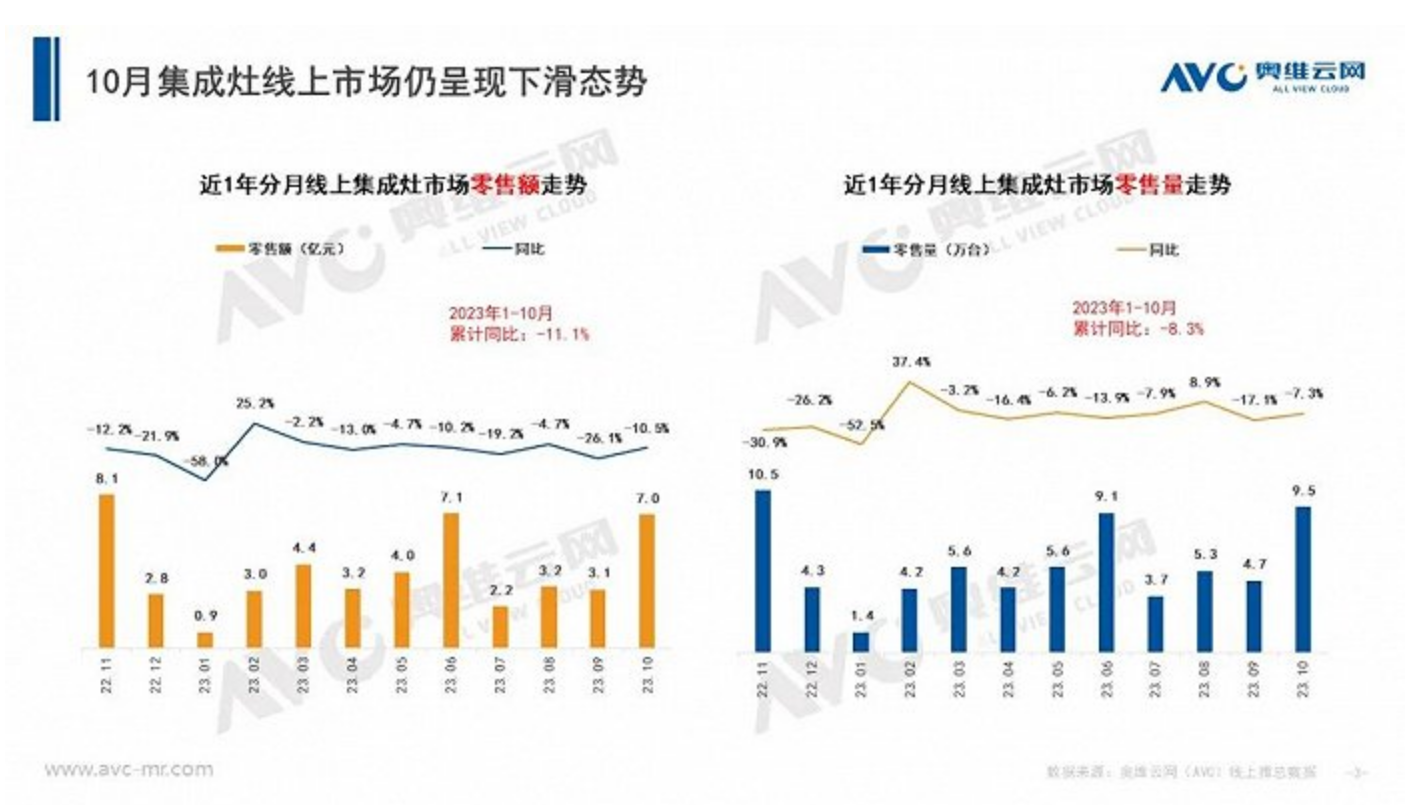

受房地产市场持续低迷以及消费降级影响,进入2023年以来,集成灶承压前行。集成灶市场告别过去的一路增长走势,进入了一轮下行的动荡、调整周期。据奥维云网(AVC)推总数据显示,2023年10月集成灶线上零售额规模为7.0亿元,同比下滑10.5%,零售量规模为9.5万台,同比下滑7.3%;线下市场零售额规模为17.3亿元,同比下滑7.6%,零售量规模为18.4万台,同比下滑11.1%。全渠道合计零售额规模为24.4亿元,同比下滑8.4%,零售量合计规模为27.8万台,同比下滑9.8%。

2023年1-10月集成灶线上零售额规模为38.2亿元,同比下滑11.1%,零售量规模为53.2万台,同比下滑8.3%;线下市场零售额规模为171.0亿元,同比下滑1.6%,零售量规模为178.6万台,同比下滑1.9%。全渠道合计零售额规模为209.2亿元,同比下滑3.4%,零售量合计规模为231.9万台,同比下滑3.4%。

回顾2015年至2021年期间集成灶行业从蓝海俯冲期进到平稳过渡期,市场规模也从2015年的36亿元飙增至2021年的256亿元。增速连续位居厨电行业各品类之首。即便是疫情爆发,整体厨卫行业不景气的情况下,集成灶行业仍然具有极强的增长势头。前几年集成灶整个行业保持着快速发展和产品迭代的向上态势。

集成灶是集油烟机、燃气灶、蒸箱、烤箱、蒸烤一体机、保洁柜等功能于一体的厨电产品,从集成灶代际更替历程上看,我国集成灶产品主要分为第一代深井式集成灶、第二代侧吸式集成灶和第三代侧吸模块化集成灶。我国首台集成灶产品2003年由美大推出,为第一代深井式集成灶,将油烟机、燃气灶、储物柜等进行整合,排油烟效果有了很大的进步,但因为是集成灶的雏形,也存在一些不足,如:结构封闭、燃烧能耗高、不够安全等。第二代侧吸式集成灶由亿田于2005年正式向市场推出,通过侧面的吸烟腔,由下到上逐层强力吸烟;油路下滑式设计降低了灶体内部积油的可能,起到了油烟分离和吸净油烟的效果;同时,由于灶火无法达到风口位置,有效降低了热效率的损失,对炊具也无限制。第三代模块化集成灶是行业“新生代”产品,2018年德意电器发明“一种模块化集成灶”,并被授予专利,国内首台模块化集成灶诞生。模块化集成灶是在第二代集成灶基础上,采用模块式结构,集成灶的烟机、灶具、柜体(柜体可以是蒸箱、烤箱、蒸烤一体机、消毒保洁柜等)部分为分体式结构,可按模块进行单独拆卸,自由组合。模块化的设计,让集成灶内部结构重新划分,风压、柜体空间问题都得到有效解决。模块化集成灶的烟机贴近烟源,有效防止油烟扩散,再搭配大风压,有效解决油烟问题;灶具空燃混合科学配比,中心火直喷,让大火力旺,热效高;而且蒸箱内置带水汽分离装置的蒸汽发生器,配合加热管,能快速提升舱内温度,缩短蒸制时间,保留食材原味;烤箱顶、底、背部分别配置了加热管,辅以热循环风扇,实现均匀烘烤。

随着消费者的“K形”两级分化,集成灶市场也出现两级增长的情况。一方面是更追求品质生活与使用体验的高端市场增长,据奥维云网(AVC)线上监测数据显示,2023年1-10月集成灶线上13000+价格段零售额占比19.5%,同比上涨4.6%。另一方面是追求实用与质价比的低端市场,据奥维云网(AVC)线上监测数据显示,2023年1-10月集成灶线上5000-价格段零售额占比8.4%,同比上涨2.9%。随着消费者对品质生活的追求与时间成本的增加,对于集成灶的性能也提出了更高的要求,以满足更高效快捷的烹饪需求。

评论:

目前没有评论内容。