中怡康:2018上半年热水器市场百舸争流,奋楫者先

2018年上半年,热水器市场百舸争流,市场竞争体现在基础设施完善之上的热水产业大类产品的流通的用户争夺,包括区域竞争上呈现差异,也有产品内部品牌的竞争,更体现在品牌战术上对于产品内部细分产品的影响,产品性能上持续完善。

1. 能源贯通促使用产品转换,国内热水器版图模糊化

目前从国内各省市的主要使用产品来看,主要分为三大版图,一是以安徽、河南、山西以及云贵川几地为代表的是太阳能大省,二是以浙江、福建以及北方区域为代表的电热区域,三是围绕早期通入天然气能源的上海江苏、川气盆地区域四川重庆等为代表的燃热区域。

2018年,各地加快能源格局支管的通线,各地在贯通燃气的同时,用户需求也在提升,新的产品的流通融入加快,国内热水器处于新旧交替阶段也是用户使用升级阶段。用户研究来看,用户使用热水器的转换路径如下,太阳能热水器用户再次选择会有三个分化,一是电储水热水器,二是燃气热水器,三是壁挂炉,决定这几个分化的除了当地的天然气管道的铺设,还有一方面主要的原因是否将品类的产品直达用户,以及用户的需求;

电储水热水器用户再选择会有三个分化,分别是电储水热水器、燃气热水器、热泵热水器,在这其中电热仍然使用电热的是多数,电热使用在家庭安装面积允许的情况下热泵热水器是其次,也有部分转换使用燃气热水器及热泵热水器;燃气热水器用户替换多数分化为壁挂炉、燃气热水器两类,长江流域多选择使用壁挂炉产品。

国内热水器升级呈现无论是能源升级还是大水量的升级,最终带来的是用户需求舒适度的上升,国内新的热水版图在重新解构形成中,据中怡康零售监测显示,2018上半年热泵热水器线上市场零售量、零售额增长分别为122%和115%,安徽/陕西/贵州/四川/江西增长明显。壁挂炉线下市场零售量、零售额增长37.2%和47.2%。2018年上半年,中怡康测算全国燃气热水器量、额同比增长分别为-1.8%和5.8%,电储水热水器分别为-0.1%和3.8%。

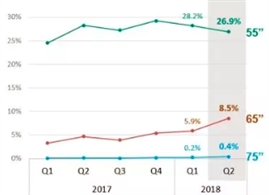

2. 三四级蕴含商机,热水器市场增长主动力

2018年市场增长区域在哪,上半年电储水热水器三四级表现好于一二级,四级市场保持较好增长。在中怡康监测中,线下有7个省市三四级市场增长过10%,山西宁夏江西等区域。燃气热水器的二三四级均保持了较好的增长,有16个省市三四级市场增长超10%,分布于云贵川以及中部区域,包括有今年1月刚刚通气的福建,需要重点关注。

做三四级市场我们需要注意,低级别市场价格接受度并不低。燃气热水器三四级市场12L及以下市场是主流,零售量比重超60%,远高于一二级市场的50%比重,另三四级表现出同样的大化趋势,甚至步伐更大。电储水热水器各级别均以50L、60L为主,其中三四级市场60L产品占据了半壁江山,并在各级别市场扩容,同样50L市场呈现萎缩。

3.能源均匀分布,即是燃电之争终有时

燃电之争终有时,能源尚未均匀分布的时候,能用什么用什么,而在能源贯通的过程中,能源格局的改变势必影响着产品的分布。但在能源格局终形成的情况下,燃电产品形成格局对持的状态。以能源较为丰富的北京等地为代表,燃电的格局是对半的局势。

燃气热水器在首次使用热水器的天然气家庭中选择倾向性较高,但在现有电储水热水器用户家庭中,产品转换的可能性较低,用户经过7-8年使用,使用习惯固化,尤其涉及到安全性问题,更多的用户倾向于原有产品的选购,用户更期望原有使用产品的性能能够优化,如加热问题,水量问题,如产品外观尺寸问题,产品使用的便利性问题等。

最终产品竞争格局形成需要一段时间用户选择使用,最终产品格局取决于某个产品的性能的完胜,在单一产品无法完胜情况,多产品并存局面将存在。随着全屋净水系统的推动,卫浴涉水设备的使用体验也将改善,如水质等影响的产品使用情况,这也将影响用户购买产品的选择。

4.燃热大升数价格下探,内外资正面交锋

燃热市场,自从15年开始大升数市场快速增长,2018年线下市场份额超过50%,成为整个市场主导,内资品牌16年开始切入该升数产品,如万和万家乐等。

万和万家乐13升产品定位3000-3200,16L万和产品定价3300元,借力大升数拉伸产品线;面对内资品牌的规模优势13L竞争力渐起,外资也将产品线下放,尤其2018年最为明显,AO史密斯将13L产品由原有的3500+定价下放到3200元左右,能率新上3200元的13LH1产品,林内新上16升QS均价3400。

华帝品牌近几年多方面提升品牌的调性,如时尚代言人和世界杯免单营销,以此强化品牌的年轻时尚定位,在产品上将16L产品价格定在3100元,接下来的8月华帝日,更是将大升数热水器的价格放在2880元,在大升数市场差异化价格战的同时,向上推出新品拉高产品线。

多年来上下分为两层的燃气热水器市场市场,内外资品牌的正面交锋正式拉开帷幕。正因为此,大出水量产品线上价格下降3%线下下降4%,水量伺服器、零冷水以及APP功能成为高端产品配置,外资定位万元机的零冷水产品,美的海尔将零冷水产品打到6000元左右,推动了线上线下零冷水产品的扩容。

5. 多品牌战略显威力,电热持续提升产品体验性能

电热市场,美的和海尔的子品牌比佛利/卡萨帝/统帅品牌快速增长,以此拉升整体品牌的竞争力,完善高端以及低端的产品线。

线上市场海尔系成为上半年增长最大的品牌,并且海尔品牌产品线依然在上延,在2000-3000元之间布点明显。

线下市场,海尔的卡萨帝统帅以及美的比佛利是整体市场中份额上升比较明显的品牌,卡萨帝产品上线拉到6000,美的也在5000左右布产品,高端是市场争夺的重点,向上拉伸的同时,产品力作用也在凸显。

产品目前从两个方向改善,第一产品外观,电热产品由于安装在空间有限的卫生间,占据用户购买决策时最大的就是产品外观的视觉,在改善产品外观材质的同时,包括产品体积也在改善,70cm左右小体积无论线上线下均受到用户的青睐。

第二是产品的体验型功能,以大容积、抑菌功能、大功率以及高热水输出效率为代表,大容积产品目前市场销售已过半,抑菌功能、80%热水输出效率产品、3000瓦及以上的产品迅速扩容,成为品牌进军高端市场差异化利器,这些功能提升产品加热速度,以及关注内胆环境,对接用户使用痛点。对于电热市场来说,提升产品性能是目前以及未来一段时间的课题,改善目前行业的痛点,如等待、出水水温变化等,市场需要技术的升级。

以上分享了热水器市场的现状,跟能源和技术息息相关的热水产业格局存在着多种可能,市场竞争刚刚拉开帷幕,充分竞争时代来临将是检验企业核心竞争力的时刻,调兵遣将是当下的竞争战术,高瞻远瞩是战略的长远考虑

评论:

目前没有评论内容。